유안타증권은 한화에 대해 투자의견 ‘매수’를 유지하고 목표주가를 12만2000원으로 상향한다고 23일 밝혔다.

이승웅 유안타증권 연구원은 “견고한 펀더멘탈과 자회사 가치 상승에 따른 주가 우상향에 무게를 둔다”고 설명했다.

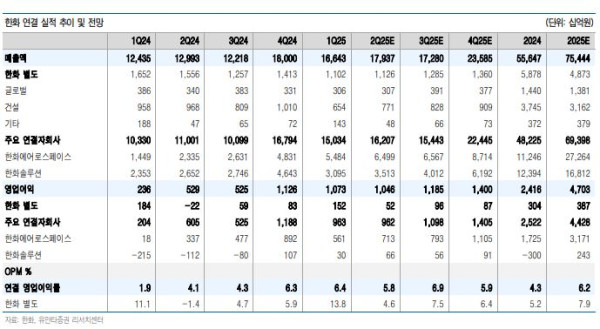

2분기 연결 매출액은 전년 동기 대비 38.1% 증가한 17조9000억 원, 영업이익은 97.9% 증가한 1조 원으로 전망했다. 한화에어로스페이스의 고성장이 연결 실적을 견인할 것으로 봤다.

이 연구원은 “한화에어로스페이스는 한화오션 연결편입 효과와 더불어 폴란드향 K-9, 천무 인도가 지속하며 매출과 이익 모두 고성장할 것으로 예상된다”고 분석했다. 한화솔루션도 영업이익이 흑자전환해 연결 이익에 기여할 전망이다.

별도 매출액은 1조1000억 원, 영업이익은 522억 원으로 전망했다. 한화모멘텀 분할로 인한 기저효과와 건설부문의 흑자전환으로 이익 턴어라운드를 예상했다.

올해 연결 매출액은 전년 대비 35.6% 증가한 75조4000억 원, 영업이익은 95.2% 증가한 4조7000억 원으로 전망했다. 이 연구원은 “자회사 실적 성장에 더해 건설부문의 이익 턴어라운드가 예상되기 때문”이라고 말했다.

한화에어로스페이스의 고성장은 이미 현실화했다는 분석이다. 폴란드 등 지상방산의 수출 물량 확대가 확인되고 한화오션 및 필리 조선소의 연결 편입도 성장에 기여하고 있다.

건설부문은 이라크 BNCP 관련 미수금 등 3억 달러와 인스파이어 정산금이 반영될 예정이다. 글로벌 부문은 여수 질산공장 가동으로 올해 700억 원 수준의 매출 기여를 예상했다. 또 자회사 매출 증가에 따른 브랜드 로열티 증가도 예상했다.

이 연구원은 “최근 국내 증시의 디스카운트 해소 기대감과 자회사 지분가치 상승, 자회사 이익 성장을 감안한다면 추가적인 주가 리레이팅이 가능할 전망”이라고 밝혔다.