전세의 월세화가 가속화되면서 특히 청년과 서민 등 주거 취약계층의 주거비 부담이 가계에 직접적인 타격을 주고 있다. 매달 빠져나가는 월세 지출은 저축 여력을 갉아먹고 ‘전세 → 자가’로 이어지던 자산 형성 경로가 어려울 수 있다는 지적이다. 고정비 중심의 월세 구조가 서민 가계의 취약성을 키우며 주거 양극화에 대한 우려가 커지고 있는 형국이다.

23일 통계청이 지난해 발표한 ‘가계동향조사를 통해 본 주거비 추이’에 따르면 2023년 기준 소득 하위 20% 가구의 소득 대비 주거비 비중은 19.7%로, 상위 20%(8.5%)의 두 배를 넘었다. 특히 무직 가구(16.1%), 1인 가구(18.2%), 35세 이하 청년 가구(14.7%) 역시 전체 평균보다 높은 주거비 부담률을 보였다.

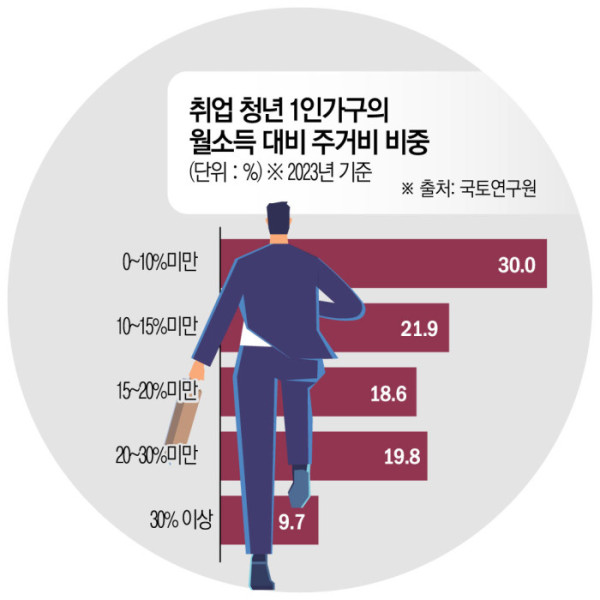

청년층의 경우도 체감 부담이 심하다. 국토연구원이 지난해 말 발표한 ‘청년 1인 가구의 주거비 결정요인’ 보고서에 따르면 2023년 기준 취업한 청년 1인 가구의 평균 월 주거비는 48만6000원으로 이들의 평균 근로소득(333만5000원) 대비 주거비 부담은 16.5%에 달했다.

소득 대비 주거비 비율을 세분화해서 보면 월급의 10% 이상을 주거비로 지출하는 청년층이 전체의 70%였다. 특히 19.8%는 월급의 20% 이상을, 9.7%는 소득의 30% 이상을 주거비로 부담하고 있다. 청년층 3가구 중 1가구가 월급의 20% 이상을 주거비에 사용하고 있는 것이다.

이 같은 구조는 청년층의 미래 계획 전반에도 그림자를 드리운다. 주거비가 생활비를 잠식하면서 저축은 물론 결혼이나 내 집 마련을 위한 자금 마련도 쉽지 않기 때문이다.

특히 월세 구조는 저축 여력을 잠식하는 고정비 지출로 작용하면서 사회적 양극화를 더욱 고착화시킬 수 있다는 지적이 나온다. 한 번 월세 구조에 진입한 뒤에는 전세나 자가로 전환할 수 있는 가능성이 낮아져 주거 양극화가 세대·계층 간 불균형으로까지 확대될 수 있다는 우려다.

송승현 도시와경제 대표는 “월세는 매달 소득의 일정 부분을 고정적으로 지출해야 하는 구조이기 때문에 자산을 축적하기 어렵다”며 “특히 초기 자산이 부족한 청년이나 신혼부부의 경우 전세나 자가로 전환하는 것이 쉽지 않아 주거 안정은 물론 자산 형성 측면에서도 제약이 될 수 있다”고 말했다.

특히 과거 전세 제도는 임차인이 일정한 보증금을 맡기고 매달 임대료를 내지 않는 방식으로 은행 대출 없이도 안정적인 거주와 자산 축적이 가능했던 비공식 ‘주택금융’ 기능을 해왔다. 전세보증금은 단순한 거주 보증금이 아니라 ‘자가로 나아가기 위한 디딤돌’이었던 셈이다.

그러나 최근 들어 금리 하락에 따른 수익률 저하, 보증금 반환 리스크, 전세 사기 우려 등이 맞물리며 전세 공급이 줄고 수요자들의 기피 현상도 뚜렷해지고 있다. 그 결과 전세의 구조적 기능이 약화되면서 고정비 부담이 큰 월세 중심 주거 구조가 더욱 공고해지는 악순환이 서민 경제 전반을 압박하고 있다는 분석이 나온다.

진성제 국토연구원 부동산시장정책연구센터장은 “최근에는 임대인 입장에서 전세 수익성이 낮아지고 보증금 반환에 대한 부담까지 커지면서 전세 공급이 줄고 있다”며 “단기적으로 보면 이런 흐름은 결국 선택지를 좁히고 서민과 청년층에게는 매달 지출만 커지는 월세 구조로 몰리는 부담을 안기고 있다”고 말했다.