기업 인수나 파이프라인 도입 등 거론…현금자산 3000억 원 보유

SK바이오팜이 뇌전증 치료제 ‘세노바메이트’에 이은 두 번째 파이프라인 도입 시점을 저울질하고 있다. SK바이오팜은 세노바메이트와 시너지를 낼 수 있는 중추신경계(CNS) 계열 약물을 물색하고 있다.

17일 제약‧바이오업계에 SK바이오팜은 CNS 영역에서 포트폴리오를 확장하기 위한 전략을 다각도로 모색하고 있다.

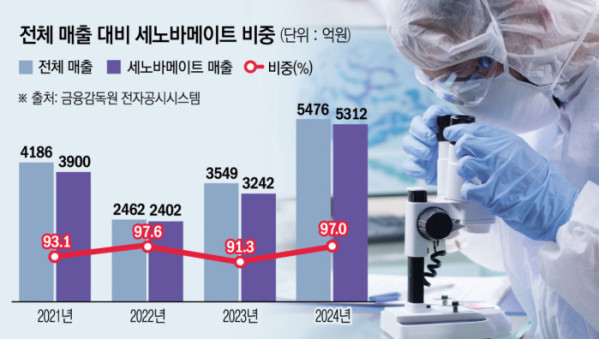

현재 SK바이오팜은 세노바메이트의 가파른 성장세로 안정적인 실적을 기록 중이다. 지난해에는 매출 5476억 원, 영업이익 963억 원을 기록하며 흑자전환에 성공했다. 이 중 세노바메이트 매출이 5312억 원으로 연간 매출의 97%를 책임졌다. 2020년 미국 출시 당시 연매출 205억 원에서 출발한 세노바메이트는 4년 만에 5000억 원을 넘는 성장을 이뤘다.

하지만 단일 제품에 의존한 성장에는 한계가 있는 만큼 SK바이오팜은 수년 전부터 후속 파이프라인 확보의 중요성을 강조해 왔다. 이동훈 SK바이오팜 사장은 지난해 미국 샌디에이고에서 열린 바이오USA에서 “글로벌 빅파마로 성장하려면 주요 품목과 후속 제품의 매출이 7대3 또는 8대2가 이상적”이라며 “후속 물질은 뇌전증과 연관된 게 좋다. CNS, 항암, 신규 모달리티 등으로 확장할 것”이라고 밝힌 바 있다.

도입 방식으로 인수합병(M&A)과 기술도입 등이 거론된다. 자금도 충분하다. 금융감독원 전자공시시스템에 따르면 SK바이오팜의 현금 및 현금성 자산은 2022년 1041억 원, 2023년 2397억 원, 2024년에는 3228억 원으로 꾸준히 증가해 왔다.

SK바이오팜이 세노바메이트와 시너지를 낼 수 있는 약물을 염두에 두고 있는 이유는 기존 미국 영업망과 마케팅 인프라를 그대로 활용해 고정비 지출을 최소화하면서도 매출 확대가 가능해서다. 회사 관계자는 “새로운 CNS계 약물을 도입하면 기존 뇌전증 영업 인력과 판관비 구조를 유지하면서 추가 비용 없이 더 큰 성과를 낼 수 있을 것”이라며 “연내 도입을 위해 협상 중”이라고 말했다.

현재 SK바이오팜은 동아ST와 함께 아시아 시장 진출에 속도를 내고 있고 중국과 일본 진출도 순차적으로 진행 중이다. 글로벌 확장 국면에 접어든 시점에서 두 번째 파이프라인 확보는 단일 제품 의존도를 줄이고 사업의 지속가능성을 강화하는 전략적 전환점이 될 수 있다.

김선아 하나증권 연구원은 “그동안 바이오 버블과 미국 금리 상승으로 인한 밸류에이션의 국내외 괴리가 있어 기술이전을 감행하기 어려웠지만, 하반기부터 금리 인하와 그에 따른 환율 감소가 이어질 것으로 전망되는 만큼 새로운 파이프라인 도입은 올해 하반기부터 내년 상반기 정도가 되지 않을까 판단한다”고 내다봤다.