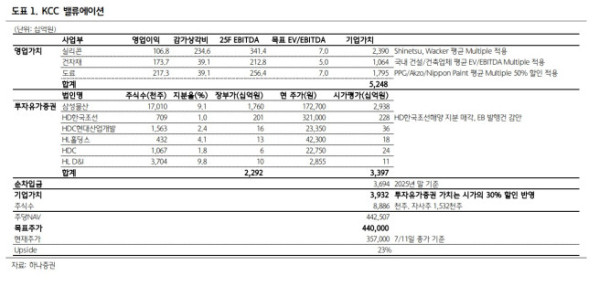

하나증권은 14일 KCC의 목표주가를 기존 35만 원에서 25.7% 상향한 44만 원을 제시했다. 투자의견은 '매수'를 유지했다. KCC의 전 거래일 종가는 35만7000원이다.

이달 3일 상법개정안 본회의 통과 직후 KCC는 기업가치제고 계획과 HD현대조선해양 지분 기반 교환사채(EB) 발행을 발표했다. 기업가치제고 계획 핵임은 2030년 주가순자산비율(PBR) 1배 이상, 매출액 10조 및 영업이익률 10%, 이자보상배율 2배 이상, 자산 효율화 및 자본구조 최적화 등이다. 지난해 말 기준 KCC의 PBR은 0.39배다. 밸류에이션을 2배 이상 상향하겠다는 의미다.

윤재성 하나증권 연구원은 "2030년 영업이익 목표인 1조 원은 사상 최대 실적을 기록한 2024년 대비 2배 이상 급증하는 수준이기 때문에 대형 인수·합병(M&A) 없이는 사실상 불가능하다"며 "자산효율화 목표를 감안할 때 보유하고 있던 투자유가증권의 가치가 부각될 수 밖에 없다는 결론에 도달한다"고 말했다.

이어 "사상 최대 영업이익에 육박한 2015년 이자보상배율은 10배였지만 2024년 사상 최대 영업이익 경신에도 불구하고 1배 초반으로 급락했다"며 "당시 300억 원내외였던 이자비용이 모멘티브 인수로 3000억 원으로 급증한 영향"이라고 짚었다.

그는 "HD한국조선해양 지분 EB 발행으로 인수금융 상환을 통해 연간 최대 1000억 원의 이자 절감이 가능해 이자보상배율은 1배 중반으로 상향된다"며 "남은 인수금융 7~8000억 원 상환 시 이는 2배까지 오를 것"이라고 전했다.

윤 연구원은 KCC가 보유하고 있는 자사주에 대해서도 고심이 깊어질 것으로 봤다. KCC는 자사주 17.2%를 보유하고 있다. 윤 연구원은 "해당 자사주 전량 소각시 주당순자산가치(BPS)는 14% 상향돼 주주가치도 그만큼 증가한다"며 "이번 밸류업 공시에 자사주 소각 관련 내용이 포함되지 않았지만 최근 정책 흐름상 KCC의 고심도 깊어질 것"이라고 말했다.