하나증권은 7일 시프트업에 대해 2026년 모멘텀 공백이 이어지다 2027년 실적 반등에 따른 주가 회복이 나타날 것이라고 전망했다. 목표주가는 7만7000원으로 하향하고 투자의견은 '매수'를 제시했다. 전 거래일 종가는 4만4650원이다.

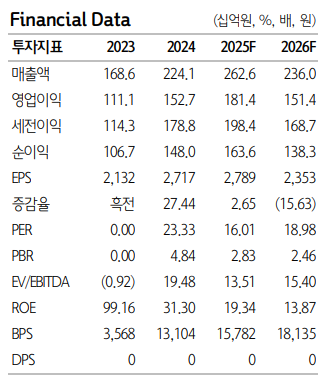

하나증권에 따르면 시프트업은 올해 2분기 영업수익 846억 원, 영업이익 587억 원을 기록하며 컨센서스를 소폭 하회할 전망이다. 그중 2분기 모바일 매출은 410억 원을 나타낼 것이란 추정이다.

이준호 하나증권 연구원은 "'승리의 여신: 니케'와 '스텔라 블레이드'가 기대에 미치지 못하는 성과를 거둔 것으로 파악된다"며 "일본 지역의 트래픽 감소, 스텔라 블레이드 인지도 부족이 원인"이라고 짚었다.

시프트업의 올해 전체 영업수익은 2626억 원, 영업이익은 1814억 원을 기록할 것이라고 내다봤다.

이 연구원은 "올해 니케 매출액은 글로벌 1361억 원, 중국 395억 원으로 하향 조정한다"며 "올해 말까지 스텔라 블레이드의 누적 판매량을 상향했으나 원/달러 환율 하락과 PC 버전 중국의 높은 매출 비중을 감안해 조정했다"고 설명했다.

그는 이어 "스텔라 블레이드 서프라이즈는 놀라운 수준이지만 문제는 니케"라며 " 글로벌은 1분기부터 전년 대비 -10% 이상 역성장하며 하향세에 있다. 이번 스텔라 블레이드 콜라보의 퀄리티는 서브컬처 게임에서 할 수 있는 콜라보의 최대치였다고 판단하지만, 신규 및 복귀 유저 유입을 위해서는 콜라보 외에 유의미한 장치가 필수적이며 이는 10월 말 3주년 업데이트와 맞물릴 것으로 예상한다"고 덧붙였다.

이 연구원은 또 "2026년 모멘텀과 실적 공백을 만회하기 위해서는 하반기 글로벌, 중국의 지표 반등이 필요하다"며 "2026년의 모멘텀 공백은 2027년 높은 실적 가시성으로 극복할 수 있다고 판단한다. 2027년 이후를 목표로 '프로젝트 스피릿'을 준비하고 있어 일회성 실적도 아니기 때문에 단기 모멘텀 부재를 이유로 주가가 하락할 경우 장기적 관점에서 시가총액 4조5000억 원을 목표로 비중을 늘려갈 수 있는 기회"라고 조언했다.