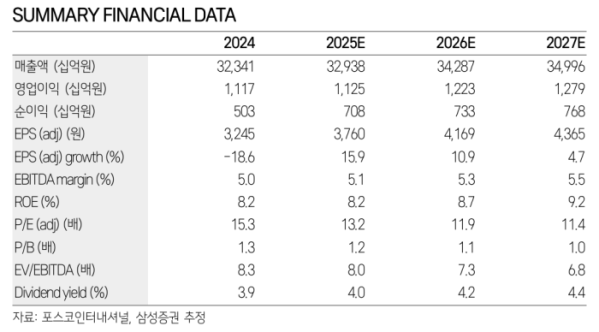

삼성증권은 포스코인터내셔널에 대해 투자의견 ‘BUY’를 유지하고, 목표주가를 6만 원으로 제시했다. 이는 전일 종가(4만9700원) 대비 약 20.7%의 상승 여력이 있다는 평가다.

백재승 삼성증권 연구원은 1일 포스코인터내셔널의 2분기 연결기준 매출을 전분기 대비 1.0% 증가한 8조2000억 원, 영업이익을 10.7% 늘어난 2991억 원으로 예상했다. 영업이익은 컨센서스에 부합할 것으로 봤다.

부문별로는 계통한계가격(SMP) 약세와 발전사업 비수기 효과로 전력 부문 실적은 감소가 불가피하나, 미얀마 가스전 성수기 효과가 이를 상쇄할 것으로 분석됐다. 백 연구원은 “올해 하반기까지 에너지 사업의 안정적 실적이 지속될 것”이라며 “특히 내년부터 3배 증산이 기대되는 호주 세넥스 에너지가 연말로 갈수록 시장의 긍정적 관심을 받을 것”이라고 전망했다.

또한 글로벌 사업의 경우 미국 관세 정책 등 보호무역 불확실성이 이어지고 있으나, 액화천연가스(LNG) 밸류체인일원화와 그룹 역량을 기반으로 한 높은 실적 안정성이 동사의 가장 큰 강점으로 꼽혔다.

백 연구원은 “LNG 업스트림(upstream) 및 미드스트림(midstream) 투자 강화로 실적 확장이 본격화되고 있다”며 “향후 미주 지역 추가 투자가 가시화될 경우 포스코인터내셔널의 에너지 포트폴리오는 한층 강화될 것”이라고 평가했다.