(출처=현대차증권)

현대차증권은 26일 제일기획에 대해 해외를 중심으로 10% 수준의 성장률을 지속하고 있다고 목표주가를 2만4000원으로 4% 상향 조정했다.

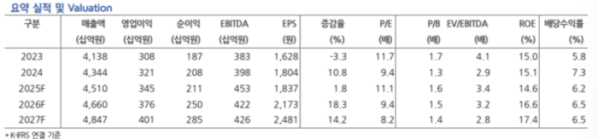

김현용 현대차증권 연구원은 "2분기 매출총이익은 전년 동기 대비 6.3% 증가한 4820억 원, 영업이익은 4.8% 늘어난 924억 원"이라며 "국내 GP 성장률은 5.8%로 신정부 정책 효과는 기대되나 아직 소비회복 및 마케팅 예산 증가가 포착되지 않았다"고 말했다.

이어 "해외 GP 성장률은 6.5%로 중국의 부진이 이어지는 가운데 미국 고성장이 전체 성장을 견인할 것"이라며 "영업이익은 인력 증가, 아이리스 효율화 비용 발생에도 경비 효율화가 지속되며 4.8% 증가할 것"이라고 설명했다.

올해 매출총이익은 전년 대비 8.2% 증가한 1조8695억 원, 영업이익은 7.6% 늘어난 3452억 원으로 전망됐다.

김 연구원은 "제일기획의 디레이팅 해소 조건은 해외, 비계열을 중심으로 국내 광고 경기에 구애되지 않고 10% 수준의 성장률을 지속하는 것"이라며 "탑라인 성장률이 2023년 -1.2%에서 지난해 4.3%, 올해 7.6%로 가파르게 회복되는 점은 긍정적으로 판단한다"고 했다.