한영수 삼성증권 연구원은 26일 이같은 이유로 HD현대중공업의 목표주가를 55만7000원으로 제시했다. 투자의견은 ‘매수’를 유지했다. 전날 종가는 43만7000원이다.

한 연구원은 “조선업 전반의 주가 상승세는 업황 피크아웃 우려에도 불구하고 업계 전반에 공통적으로 나타나는 현상이며, 이는 한국 기계업 전반의 밸류에이션 상승과 맞물려 있다”고 분석했다. 이어 “HD현대중공업은 조선업 내에서도 세 가지 프리미엄 요인을 갖고 있어 밸류에이션 부담이 크지 않다”고 덧붙였다.

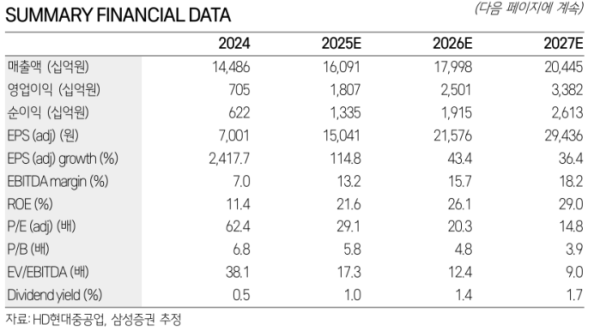

삼성증권이 제시한 프리미엄 근거는 △경쟁사 대비 우수한 수익성 기반의 실적 개선 가시성 △방산과 엔진을 동시에 보유한 사업 구조 △우월한 재무구조 및 명확한 배당 정책 등이다. 실제 HD현대중공업은 1분기 실적에서 경쟁사보다 높은 수익성을 기록했으며, 2분기에도 이 같은 흐름이 유지될 것으로 전망된다. 그룹 계열사인 HD현대삼호의 높은 수익성도 장기적으로 긍정적인 신호로 해석했다.

또한 한 연구원은 “동사는 2024년부터 순현금 구조로 전환했으며, 1분기 말 기준 1조9000억 원의 순현금을 보유해 경쟁 조선사를 크게 앞선다”며 “명시적 배당 정책을 발표하고 배당을 재개한 점도 투자 매력을 높인다”고 설명했다.