이재광 NH투자증권 연구원은 24일 “이스라엘과 미국의 이란 핵시설 타격으로 중동지역 지정학적 긴장감이 높아지고 있다”며 “사우디 등 중동국가들과 진행 중인 무기체계 계약 협상이 가속화될 가능성이 크다”고 진단했다.

이 연구원은 이 같은 배경을 들어 투자의견 ‘매수(Buy)’를 유지하고, 목표주가는 기존 대비 20% 상향한 120만원으로 제시했다. 전날 종가는 101만8000원이다.

그는 “한화에어로스페이스는 L-SAM 지대공 방어시스템의 핵심 부품인 대탄도탄유도탄(ABM)을 생산하고 있으며, 사우디와의 합작공장 설립 등 방산 협력 프로젝트도 속도를 낼 것으로 보인다”며 “지상방산 부문의 수익성 개선, 유럽 방산업체 수준의 멀티플 반영, 자회사 주가 상승 등을 감안했다”고 설명했다.

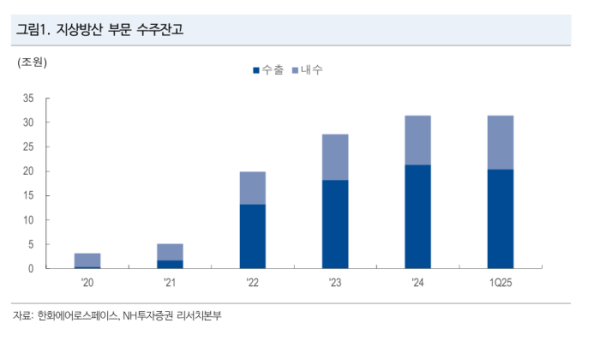

2분기 실적도 양호할 전망이다. 한화에어로스페이스의 지상방산 부문 매출은 전년 동기 대비 76.7% 증가한 1조8000억 원, 영업이익은 4500억원(영업이익률 25%)으로 각각 73.1% 늘어날 것으로 예상됐다. 이는 폴란드향 K9 자주포와 천무 다연장로켓 수출 확대, 반복생산 효과가 지속되고 있기 때문이다.

또한 2분기 중 인도와 폴란드에서 신규 수주 공시와 폴란드·독일 현지 생산공장 건설 계획도 발표돼 향후 실적 개선 기대를 높이고 있다.