(출처=DS투자증권)

DS투자증권은 12일 덴티움에 대해 올해 국내와 중국 지역의 경기 부진이 지속하고 있고 수요 회복에 시간이 필요할 것으로 전망했다. 목표주가를 기존 14만 원에서 8만 원으로 하향하고 투자의견 ‘매수’를 유지했다.

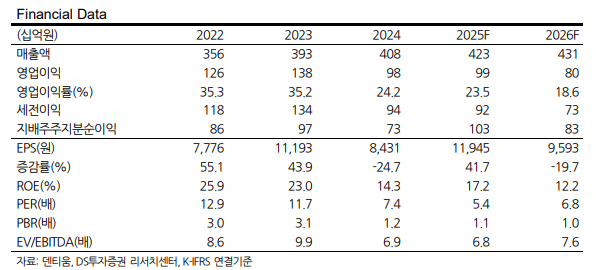

김민정 DS투자증권 연구원은 “1분기 덴티움 매출은 전년 대비 7.1% 감소한 768억 원, 영업이익은 50.2% 줄어든 96억 원으로 컨센서스(매출 885억 원·영업이익 206억 원)을 하회했다”며 “덴티움 실적 성장 핵심을 담당하는 중국과 중국 지역 매출이 경기 악화로 쉬어갔기 때문”이라고 밝혔다.

이어 “덴티움의 연간 매출액을 전년 대비 3.6% 증가한 4226억 원, 영업이익을 0.7% 늘어난 991억 원으로 추정치를 각각 하향 조정한다”며 “내년 1월부터 중국 2차 VBP 시행으로 제품 판가 하락도 예상된다”고 분석했다.

김 연구원은 “정확한 판가 인하 폭은 올해 3분기 이후 확인할 수 있을 것으로 전망하나, 판가 하락에 따른 4분기 제품 수요 이연은 불가피할 것”이라며 “중국 경기 악화로 수요 회복은 당분간 어려울 것으로 예상하며 판가 하락에 따른 올해 수요 지연은 더 심화할 것”이라고 내다봤다.

그러면서 “2분기 일부 매출 회복에도 올해 중국 지역 예상 매출액을 전년과 유사한 1952억 원으로 추정한다”며 “중국 수요 회복 시그널과 임플란트 비중 확대를 통한 마진 개선 여부가 핵심이며, 구체적 자사주 활용 방안 등을 통한 주주환원 정책 강화 여부도 확인할 지점”이라고 덧붙였다.