(출처=삼성증권)

삼성증권은 8일 에스엠에 대해 저연차 아티스트 활약과 중국 한한령 완화에 따른 기대감이 커지고 있다고 평가했다. 목표주가를 기존 11만 원에서 15만2000원으로 상향하고 투자의견 ‘매수’를 유지했다.

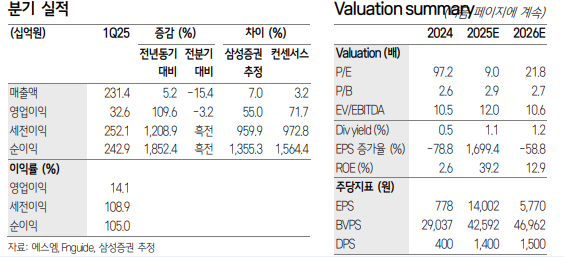

최민하 삼성증권 연구원은 “에스엠의 올해 1분기 연결 매출은 전년 대비 5.2% 증가한 2313억 원, 영업이익은 109.6% 늘어난 326억 원으로 시장 컨센서스를 웃돌았다”며 “중국향 음원 유통 계약을 갱신하며 일회성 매출이 반영된 영향”이라고 밝혔다.

이어 “1분기 아티스트 신보 발매가 적어 판매량은 92만 장에 그쳤지만, 일회성 수익 반영으로 별도 음반·음원 매출은 23.1% 증가했다”며 “에스파, NCT127, 동방신기 등의 투어 성과에 힘입어 콘서트 배출은 58% 늘었다”고 분석했다.

최 연구원은 “중국 서비스 론칭을 앞둔 디어유의 실적이 2분기부터 연결 계상돼 이익 증가와 함께 연결 실적이 개선될 전망”이라며 “RIIZE 정규 음반과 NCT WISH 미니 음반 등이 더해져 1분기 대비 신보 판매량이 늘어날 것”이라고 관측했다.

그러면서 “신보와 함께 공연 매출이 증가하고 기획상품(MD), 라이선싱 매출도 동반 성장할 것”이라며 “2월 데뷔한 하츠투하츠는 성공적으로 시장에 안착했고 신인 보이그룹 프로젝트 SMTR25도 단계적 프로모션을 통해 내년 데뷔 예정”이라고 덧붙였다.