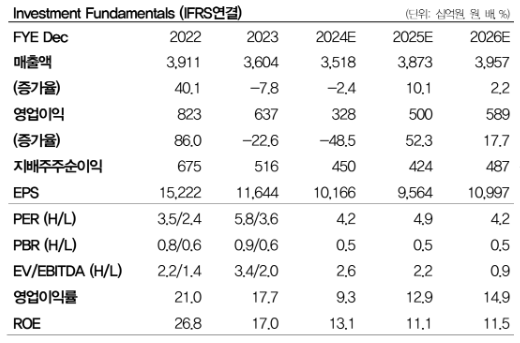

DB투자증권은 7일 영원무역에 대해 실적 턴어라운드와 높은 밸류에이션이 매력이라며 현재 시장 상황에서 안전한 대안으로 적절하다고 평가했다. 투자의견은 매수, 목표주가는 6만 원으로 기존 대비 13.2% 상향 조정했다.

허제나 DB투자증권 연구원은 "4분기 영원무역의 연결 매출액은 전년 동기 대비 11.8% 증가한 8469억 원, 영업손실은 136억 원으로 적자전환했다"며 "매출액은 컨센서스를 상회하고 영익은 크게 하회했는데 주문자상표부착생산(OEM)은 지난 분기에 이어 강한 턴어라운드를 지속했다"고 말했다.

주력 바이어의 성장으로 낙수 효과가 뚜렷하다는 분석이다. 허 연구원은 "노스페이스, 파타고니아, 룰루레몬, 아크테릭스 등 주력 바이어의 성장이 지속되며 메인 벤더인 영원무역으로 오더가 강하게 유입되고 있다"며 "지난해 하반기부터 주문이 회복돼 OEM 사업부는 올해도 MSD~HSD% 수준의 달러 오더 성장이 무난할 것"이라고 전망했다.

허 연구원은 "최근 영원무역의 주가는 견조히 상승했음에도 올해 예상 주가수익비율(PER) 5배에 불과하다"며 "여전히 강달러 환경이 지속되고 있고 OEM 턴어라운드 가속화, 스캇 부진 탈피 구간이라는 점을 고려 시 밸류에이션 매력을 갖췄다"고 강조했다.