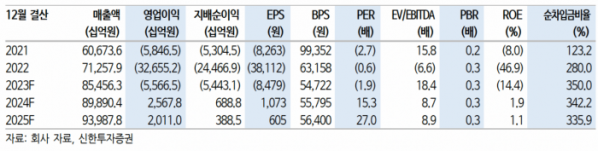

신한투자증권은 24일 한국전력에 대해 ‘여러 개의 과속방지턱을 넘어가는 중’이라며 ‘매수’를 추천했다. 목표주가는 기존 2만2000원에서 2만1000원으로 낮춰잡았다.

박광래 신한투자증권 연구원은 “3분기 한국전력의 실적은 매출액이 22조7000억 원 전년 동기 대비 15.0% 증가하고, 영업이익은 2조1000억 원으로 흑자전환할 전망’이라며 “시장 기대치를 상회할 전망”이라고 전했다.

이어 “기타 영업비용의 규모에 따라 실제 영업이익은 추정치와 차이를 나타낼 수 있으나, 10개 분기 만에 영업이익 흑자전환은 무난할 것으로 보인다”고 덧붙였다.

전력판매단가가 18.3% 상승이 예상되는 가운데, 연료비와 구입전력비는 주요 에너지 가격과 SMP 하락(-3.4%) 덕분에 각각 35.9%, 29.2% 감소할 거란 예상이다. 3분기 큰 폭의 수익성 개선이 기대되는 가운데, 전기요금 인상 및 제조업 경기 부진의 영향으로 전력판매량이 1.8% 감소가 전망되는 점은 아쉬운 대목이란 평가다.

박 연구원은 “실적 추정치 및 목표주가 하향 조정에도 여전히 투자의견 매수를 유지하는 이유는 2024년 다소 보수적인 이익 추정에도 불구하고 일정 수준의 주가 상승 여력이 도출되기 때문”이라며 “현재의 추정에는 2024년 기후환경요금 인상과 2.6%의 전력판매량 증가만을 반영해 놓은 상태”라고 말했다.

이어 “여기에 실질적인 요금 인상이 현실화될 경우 이익 추정치 상향 조정이 나타날 것으로 보인다”며 “내년 4월에는 총선, 11월에는 미국 대선 등 매크로 변수 변동성을 키우는 이벤트들이 대기하고 있는 점은 여전히 불안요인으로 남아있다. 그러나 사채발행한도를 감안하면 2024년에도 추가적인 요금 인상이 가능하고, 이와 함께 투자 매력도 개선도 가능하다는 판단”이라고 강조했다.