▲원익IPS 실적 추이 및 전망. (자료제공=유안타증권)

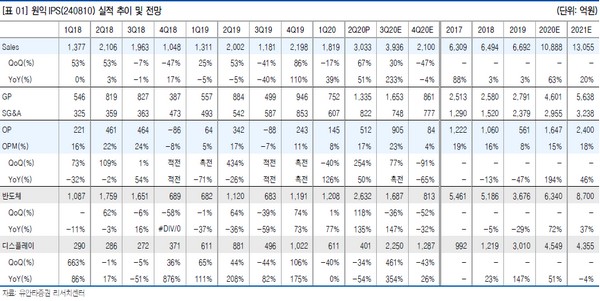

유안타증권 이재윤 연구원은 “2분기 매출액과 영업이익은 각각 3033억 원, 512억 원으로 당사 추정치에 부합하는 실적을 기록했다”며 “신규 장비 관련 일회성 비용을 고려하면 원익IPS의 2분기 영업이익률은 20%를 상회한 것으로 추정되는데 이는 상대적 고마진 사업인 반도체 장비 매출 비중 확대에 기인한다”고 분석했다.

이 연구원은 “글로벌 파운드리업계에서 EUV 선단 공정 공급이슈가 재조명되면서 국내 고객사의 자본지출이 가속하고 있다”며 “원익IPS의 파운드리 향 매출 비중은 2019년 6%에서 2021년에는 19%로 확대될 것”이라고 전망했다.

그는 “2021년 영업이익 추정치를 2023억 원에서 2400억 원으로 상향해 목표주가도 올렸다”며 “공격적인 자본지출이 요구되고 있는 파운드리 수혜가 원익IPS에 집중되고 있다는 점을 고려해 비중확대 전략을 권고한다”고 덧붙였다.