▲OCI 분기별 실적 추정. (자료제공=미래에셋대우)

미래에셋대우 박연주 연구원은 “GCL 폴리의 가동 중단(글로벌 유효 설비의 10% 수준)으로 폴리실리콘 가격이 반등하고 있다”며 “폴리 가격 반등 후 중국 웨이퍼 및 셀 가격도 상승하고 있어 재고가 낮고 수요가 견조함을 시사한다”고 밝혔다.

박 연구원은 “단기 변수는 GCL의 가동 재개 시점이나, 이를 제외하고도 2021년까지 신규 증설은 없어 수급은 개선될 전망”이라며 “글로벌 태양광 수요는 팬더믹에도 우려보다는 견조하고, 제한적 증설 및 수요 회복으로 2021년까지 폴리실리콘 시황 개선을 기대한다”고 말했다.

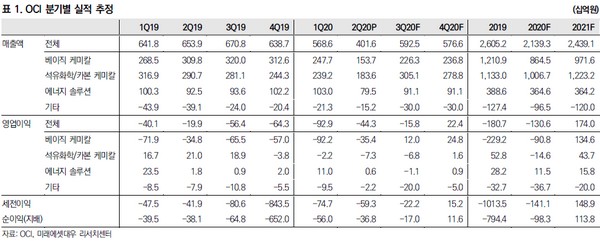

그는 “2분기 영업적자는 443억 원으로 예상 수준의 부진한 실적을 냈으나 3분기부터 폴리실리콘 가격 상승 및 말레이시아 공장 가동률 상승으로 실적이 개선될 것”이라며 “3분기 영업적자는 158억 원으로 적자 폭이 줄어들고 4분기 흑자 전환을 기대하며, 중기적으로 반도체용 폴리실리콘 공급 등은 추가적인 실적 개선 요인”이라고 짚었다.