▲SK하이닉스 실적 추정과 주요 가정.

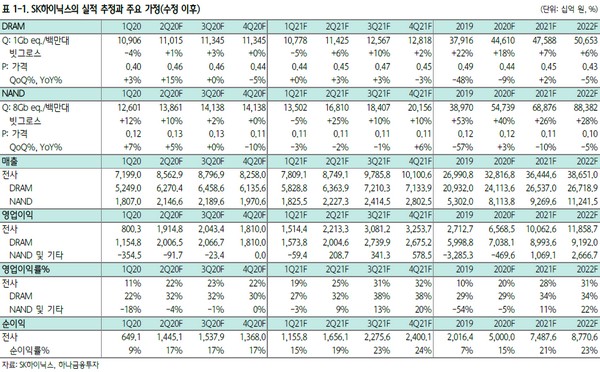

하나금융투자 김경민 연구원은 “4월 말 실적 컨콜에서 NAND의 마진 회복 시기는 4분기로 제시됐으나 이보다 앞당겨질 수 있다고 판단한다”며 “반도체 수출지표에서 확인 가능한 SSD 출하 호조, SK하이닉스의 SSD 향 매출비중 확대, NAND 재고자산 평가손의 환입 가능성 때문”이라고 밝혔다.

김 연구원은 “또 5월 매크로 및 동종업계 지표가 양호해 2분기 영업이익 추정치를 1.6조 원에서 1.9조 원으로 상향 조정한다”며 “5월 한국 반도체 수출은 전년 대비 +7.1%를 기록했고, 품목별 수출 중에서 12개월 이상 역성장하던 DRAM 수출은 +17.4%를 기록했다”고 말했다.

그는 “3분기 DRAM 가격은 뜨거운 감자로, 논란이 많지만 모바일 DRAM 가격이 소폭이라도 상승할 가능성과 서버 DRAM 공급사 중 일부 제조사가 가격을 지켜낼 가능성을 고려해 3분기 DRAM 가격 전망치를 플랫한 것으로 유지한다”며 “NAND 마진의 개선과 DRAM 가격의 제한적 변동성을 고려해 2020년 순이익을 4.4조 원에서 5.0조 원으로 상향 조정했다”고 덧붙였다.