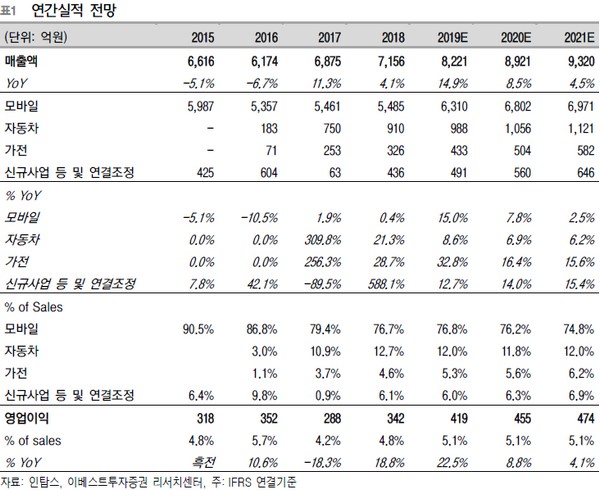

이베스트투자증권 정홍식 연구원은 “2016년에 신규사업으로 시작한 자동차&가전 사업에서 수익성 개선이 진행되며 사업 다각화에 성공적인 모습을 보여주고 있다”며 “이들 사업은 인탑스의 핵심 경쟁력인 사출기술을 기반으로 영역을 확대한 것이기 때문에 의미가 있다”고 평가했다.

정 연구원은 “1분기 신규 사업의 영업이익은 자동차 20억 원(영업이익률 8.3%), 가전 7억 원(6.5%)으로 합산 영업이익 기여도는 24.6% 수준”이라며 “참고로 신규 사업 부문의 영업이익 기여도는 2017년 -19.3% → 2018년 15.0% →2019년 1분기 24.6% 비중으로 확대되고 있다”고 설명했다.

그는 “인탑스의 주력 사업인 모바일의 1분기 매출 실적은 전년 대비 61.3% 늘어 작년 3분기 이후 전방 고객사의 플라스틱 채용 비중확대가 유지되고 있다”며 “그리고 전자가격표시기 등의 신규사업에서도 올해 하반기 의미 있는 실적이 기대된다”고 덧붙였다.