국내 철강 3사(포스코·현대제철·동국제강)의 1분기 실적 명암이 엇갈릴 전망이다. 3사 중 동국제강만 전년 동기 대비 개선된 실적을 기록할 것으로 보인다.

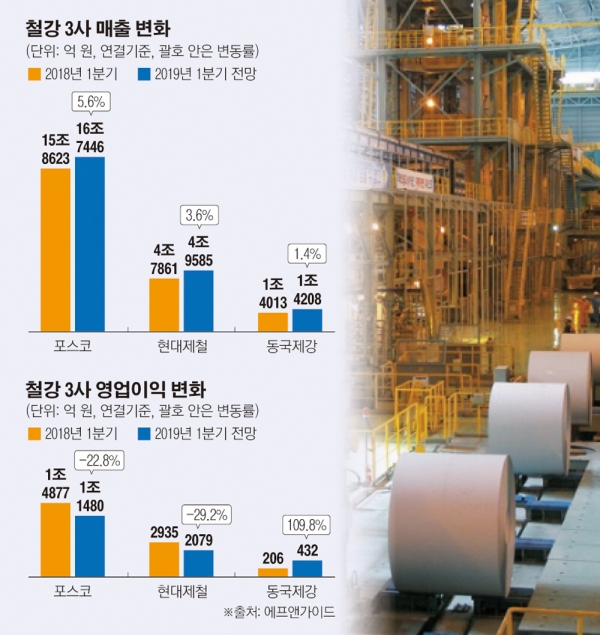

21일 금융정보제공업체 에프앤가이드에 따르면 동국제강의 올해 1분기 영업이익은 432억 원을 기록할 것으로 추정된다. 이는 전년 동기(206억 원)보다 109.8% 증가한 수치다.

같은 기간 동국제강의 매출액은 전년보다 1.4% 증가한 1조4208억 원을 기록할 전망이다.

관련 업계에서는 철근 스프레드(제품 가격에서 생산 비용 뺀 금액) 반등이 동국제강의 실적 개선을 이끌었다는 분석이 나온다.

철근과 철근 원재료인 철 스크랩(생철 기준)의 가격 차이는 지난해 톤당 25만 원 수준을 기록했는데, 올해 1월의 경우 톤당 35만 원 수준까지 올랐다.

김미송 케이프투자증권 연구원은 “철근의 경우 2분기에도 시황 개선이 예상된다”며 “올해 철근 판매량이 수요 감소로 인해 전년 대비 5% 줄어들 것으로 예상되지만, 수익성은 유지할 전망”이라고 분석했다.

철강업계 맏형 격인 포스코는 1분기 매출액 16조7446억 원에 영업이익 1조1480억 원을 기록할 전망이다.

이 회사의 매출액은 전년 대비 5.6% 증가할 것으로 보인다. 다만 영업이익은 22.8% 감소가 예상된다.

포스코의 1분기 제품 판매량은 929만 톤을 기록하며 예년 수준을 유지했다.

그러나 원료비 상승과 판매단가 하락으로 탄소강 롤마진(철근 가격에서 철광석 등 생산 비용을 뺀 금액)이 3만 원가량 훼손된 점이 실적 감소에 영향을 끼쳤다는 분석이 우세하다.

앞서 브라질 발레사 광산 댐 붕괴사고에 따라 철광석 공급량이 감소하며 가격이 급등했지만 판매가격에 이를 충분히 반영하지 못한 것이다.

올 1월 초 톤당 72달러 수준이던 철광석 가격은 발레 댐 붕괴 이후 두 달여 만에 24% 급등했다.

철강사들은 통상 2~3개월분의 원료를 비축해 놓는데 다음 분기에 인상분을 제품에 반영해야 수익을 보전할 수 있다. 다만, 수요가들의 저항이 어느 정도인지에 따라 반영폭은 조정될 수 있다.

포스코 관계자는 실적 감소에 대해 “전년 시장 호황에 따른 것(기저효과)으로 볼 수 있다”며 “올해 시황이 좋지 않은 가운데 선방한 것으로 보는 시각도 있다”고 설명했다.

현대제철 또한 아쉬운 성적표를 받아들일 것으로 보인다.

이 회사는 1분기 매출액 4조9585억 원, 영업이익 2079억 원을 기록할 것으로 추정된다. 현대제철의 영업이익은 전년(2935억 원) 대비 약 30% 감소할 것으로 보인다.

판매량 감소가 실적 감소 주요 원인으로 꼽힌다. 현대제철의 1분기 철강 판매량은 전년 대비 5.1% 감소한 523만 톤을 기록할 것으로 보인다.

이외에도 판재류 ASP(평균 판매단가) 하락과 원재료 단가 상승, 봉형강류 ASP 하락이 실적 감소 원인으로 꼽힌다.