이베스트투자증권은 3일 DGB금융지주에 대해 대손부담이 늘어 실적이 둔화됐다며 목표주가를 1만1000원에서 1만 원으로 낮춰잡았다. 투자의견은 매수를 유지했다.

전배승 이베스트투자증권 연구원은 "1분기 순이익은 1117억 원을 기록하며 시장 예상치를 소폭 하회했다"며 "높은 대출성장률을 바탕으로 이자이익 증가세가 이어졌으나 수수료이익을 포함한 비이자이익 규모가 둔화되고 대손비용이 증가하면서 전년 동기 대비 실적이 둔화했다"고 말했다.

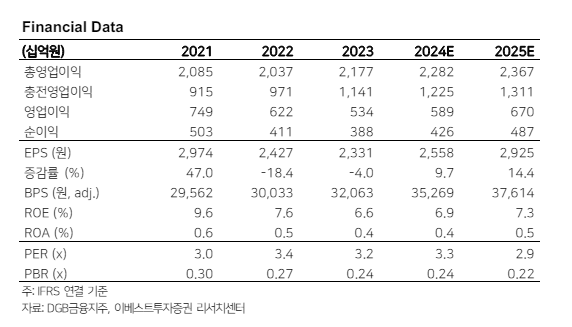

대구은행의 1분기 순이익은 1195억 원으로 같은 기간 6.5% 감소했고 하이투자증권의 경우 부동산 프로젝트파이낸싱(PF) 충당금 적립으로 순손실이 49억 원을 기록해 적자지속했다.

전 연구원은 "1분기 중 순이자마진(NIM)은 -2bp(1bp=0.01%포인트) 하락 반전했으나 2.8%의 높은 대출성장률을 보이며 이자이익이 소폭 증가했다"며 "시중은행 전환 이후 고성장 전략을 채택하고 있어 향후에도 NIM 반등은 쉽지 않아 보인다"고 언급했다.

이어 " 그룹 대손율의 경우 100bp를 상회하는 등 부동산 PF 부실과 경상적인 자산건전성 악화가 동시에 진행되고 있다"며 "2분기 이후로는 추가충당금 규모는 축소가 예상되나 대손부담은 당분간 높게 유지될 전망"이라고 말했다.

전 연구원은 "고성장정책 영향으로 보통주자본비율이 11.07%를 기록하며 전년 말 대비 16bp 하락했다"며 "목표 보통주자본비율 12% 도달시점인 3~4년 이후까지는 30% 주주환원율 목표를 설정하고 있어 지난해 28.8% 대비 추가적인 확대 폭은 크지 않을 것으로 보인다"고 내다봤다.