메리츠증권은 22일 현대건설에 대해 ‘또 다시 탑라인이 끌어올린 호실적’이라며 당분간 견조한 실적 흐름을 나타낼 것으로 내다봤다.

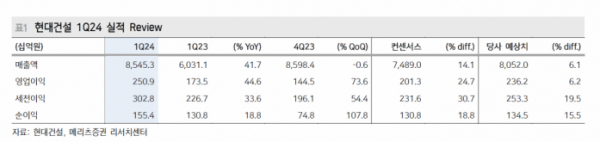

문경원 메리츠증권 연구원은 “현대건설의 1분기 연결 영업이익은 전년 동기 대비 44.6% 증가한 2509억 원을 기록하면서 시장 컨센서스 2013억 원을 상회했다”며 “매출액 8조5400억 원이 컨센서스 7조4900억 원을 크게 상회했는데, 현대엔지니어링 매출이 64.2 % 급성장한 점이 크게 작용했다”고 전했다.

이어 “북미 계열사 및 배터리 공장 현장이 예상보다 빠르게 진행되고 있다”며 “국내 건축 및 주택 매출도 예상치를 상회했다. 분양가 상승 및 기성률 증가 때문”이라고 덧붙였다.

판관비 증가세와 현금 감소세에 대해서는 유심하게 지켜봐야 할 필요가 있다는 지적이다. 1분기 연결 현금은 3조5000억 원, 순현금은 9000억 원으로 각각 전분기 대비 -1조1000억 원, 1조4000억 원 감소를 기록했다. 이는 주택 부문 납입스케줄과 해외 대형 프로젝트 기자재 구입에 따른 영향이란 분석이다.

당분간 실적 측면에서는 견조한 흐름이 이어질 것으로 전망했다. 문 연구원은 “2023년부터 현대엔지니어링의 북미 매출 증가로 경쟁사 대비 차별화된 매출 상승을 이어가는 중”이라며 “기저가 높아진 상황이지만 하반기에는 플랜트 매출 상승이 뒷받침 되기 때문에 눈높이를 충족하는 게 가능해 보인다. 2023년 해외 수주 호조가 매출로 연결되는 시점”이라고 전했다.

이어 “다만 추가적인 해외 수주 모멘텀은 약화된 모습인데, 사파니아 사업이 취소된데 이어, 파푸아뉴기니 LNG 프로젝트 역시 FID가 지연되고 있기 때문”이라며 “또한 사우디는 네옴 ‘The Line’ 프로젝트의 규모를 대폭 축소했다. 단기적으로는 사우디NEC 수주, 불가리아 원전 사업자 선정을 기대한다”고 강조했다.