금호전기가 작년에도 영업손실을 내면서 9년째 ‘한계기업’ 꼬리표를 떼지 못했다. 계열사의 매각과 사업 구조조정으로 매출이 크게 줄어드는 등 사업 기반이 약화되고 있다는 평가다.

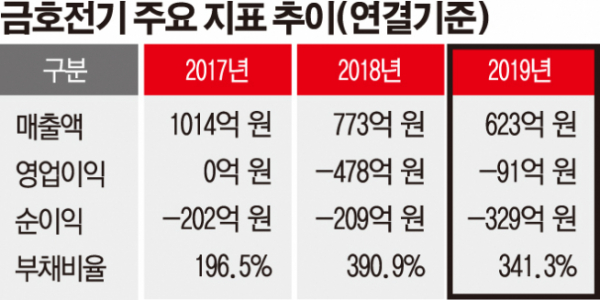

23일 금융감독원 전자공시에 따르면 금호전기는 지난해 연결기준 91억 원의 영업손실을 기록해 전년 대비 적자가 지속됐다. 같은 기간 매출은 623억 원으로 0.8% 감소했고 순손실은 329억 원으로 적자 규모가 늘었다.

회사 측은 “금호에이엠티의 영업활동 중단과 폐업, 심천법인 BLU(백라이트유닛) 사업부문의 생산 및 판매 중단과 동관법인 청산에 따른 손실이 발생한 결과”라고 밝혔다. 이에 따라 금호전기는 3년 연속 영업손실 늪에 빠졌다.

금호전기는 ‘번개표’ 브랜드로 잘 알려진 조명 제품 생산ㆍ판매업체다. 1935년 설립했으며 1973년 유가증권 시장에 상장했다. 직관ㆍ환형 전구식형광램프, LED 조명, BLU, 디스플레이 등의 제조ㆍ판매를 주력으로 하고 있으나 모두 LED 또는 형광램프를 기반으로 해 사업 포트폴리오는 단순한 편이다.

금호전기는 2010년 이자보상배율 2.30을 마지막으로 1배 미만이거나 영업손실에 따른 산정 불가로 한계기업에 속한다. 본격적인 적자는 2012년부터 시작됐으며 2014년과 2016년 일시 영업이익을 냈지만, 규모는 크지 않았다. 특히 2017년부터는 주력 제품이었던 형광램프의 사양화에 따른 매출 감소, 공급자 난립에 의한 높은 경쟁 강도 등으로 LED 조명 판가가 하락하면서 영업손실이 지속했다. 2018년은 종속법인의 재고자산 진부화에 따른 평가손실로 무려 478억 원에 달하는 영업손실을 기록하기도 했다.

이에 금호전기는 2015년 이후 적극적으로 사업구조조정과 재무구조 개선 노력을 기울였다. 2018년에는 용인공장 매각과 루미마이크로, 금호에이치티 등 계열사 지분을 팔아 순차입금을 줄였다. 그럼에도 영업손실 확대와 중국 등 해외 생산설비 감액에 따른 순손실로 재무 레버리지 지표가 악화했다. 부채비율은 2017년 196.5%에서 이듬해 390.9%로 늘었고 차입금의존도 역시 54.1%에서 60.4%로 증가했다. 또 지난해 감자비율 90%의 자본감소로 결손금을 보전했음에도 300억 원대 순손실로 작년 기준 부채비율은 341.3%에 달한다.

이와 관련, 신용평가사들은 금호전기가 자산 매각 및 지분정리에도 재무부담이 과중한 것으로 평가한다. 미흡한 영업 수익성과 높은 경쟁 강도 등을 고려하면 내부현금창출력에 의한 재무안정성 개선 가능성은 제한적이며 과중한 재무 부담이 지속할 것이란 전망이다. 이 때문에 한국신용평가와 한국기업평가 등은 금호전기의 신용등급을 ‘B’로 규정하고 있다. B등급은 원리금 지급능력이 결핍돼 투기적이며 불황 시에 이자 지급이 확실하지 않음을 뜻한다.

한편 금호전기는 LED를 활용한 피부미용기, 두피관리기 등의 헬스케어를 비롯해 IoT(사물인터넷)와 접목한 스마트 조명사업을 확대하고 LED 가로등, 골프장 조명 등 수주 기반의 특수조명 영업을 강화하는 방향으로 실적 부진의 돌파구를 찾고 있다.