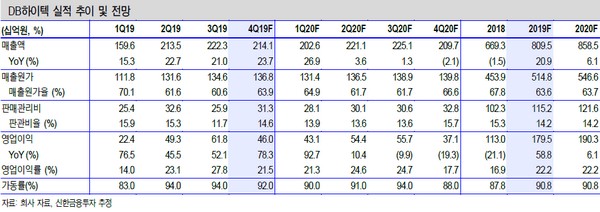

신한금융투자 최도연 연구원은 “4분기 예상 매출액 2141억 원, 영업이익 460억 원으로 기존 추정치 영업이익 398억 원을 크게 웃돌 것”이라며 “연말 연초가 계절적 비수기지만 CMOS 이미지센서(CIS), 전력관리칩(PMIC) 수요 호조로 가동률이 견조하게 유지되고 있다”고 평가했다.

최 연구원은 “물리적인 캐파 증설은 없지만 장비 효율성 개선과 전환 투자로 DB하이텍의 8인치 생산 캐파는 지속 증가했다”며 “평년 대비 비수기 수요가 견조해서 캐파 증가가 없어도 2020년에는 매출 8585억 원, 영업이익 1903억 원으로 사상 최대 실적을 기록할 것”이라고 전망했다.

그는 “지난 3분기 이후 단기적으로 분기 실적 모멘텀은 부재하다. 그러나 2020년 사상 최대 실적이 기대되는 상황에서 밸류에이션이 매력적이고 재무구조도 대폭 개선됐다”고 덧붙였다.