올 상반기 부채비율 200% 육박… 시설 투자 필요하지만 비용 부담

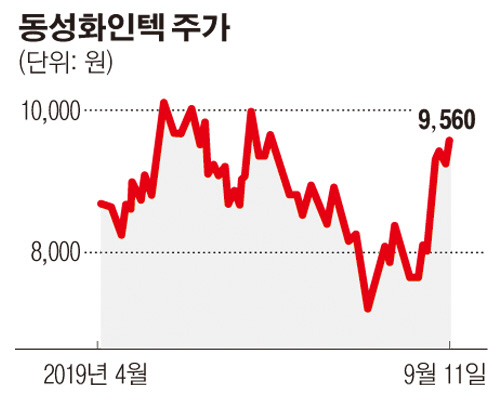

동성화인텍이 LNG 수요 증가로 턴어라운드하는 가운데 시설 확장에 취약한 재무 상태가 걸림돌이 될 수 있다는 분석이 제기되고 있다.

1985년 설립된 동성화인텍은 1997년 코스닥시장에 입성했다. 주력사업은 폴리우레탄(PU) 단열재사업 부문과 가스사업으로, 특히 PU 기반의 LNG 선박용 초저온 보냉재를 전문으로 생산한다.

전방산업인 조선 업황의 여파로 동성화인텍은 2017~2018년 2년 동안 실적이 부진했다. 매출은 직전 해인 2016년 3350억 원에서 다음 2년간은 2000억 원 안팎으로 줄었고 80억~200억 원대의 영업손실을 냈다. 여기에 외환 손실과 자산 손상 등이 더해져 100억~300억 원대의 순손실을 기록했다.

하지만 올 들어 상황은 급반전하고 있다. 조선소들의 LNG선 건조량이 향후 10년간 연평균 45척가량 지속될 것으로 전망되는 가운데 모든 선종에서 LNG연료탱크를 탑재해야 하는 해운업계의 변화가 급격한 매출 성장으로 이어지고 있어서다. 실제로 2분기 실적발표에서 전한 수주 잔량은 4308억 원으로 1년 전 1776억 원보다 2.4배 증가했다. 이에 따라 동성화인텍은 올해 매출 2467억 원, 영업이익 240억 원이 예상되고 있다. 2020~2021년에는 매출이 3000억 원 안팎으로 증가하고 영업이익 규모는 300억~400억 원대로 전망된다.

현재 미국과 카타르 등 해외 다수 지역에서 초대형 LNG선 발주 프로그램이 진행되는 데다 올해 반기 기준 동성화인텍 국내 사업소의 가동률이 90%를 넘어 증가하는 수요를 소화하기 위해서는 시설 투자가 필요해 보인다. 하지만 시설 투자에 앞서 높은 재무 레버리지는 해소해야 한다는 지적이 많다.

동성화인텍은 앞선 2년간의 순손실 여파로 자본총계가 줄면서 부채비율이 2016년 136.4%에서 2018년 177.4%로 늘었다. 올해 상반기에는 단기차입금 100억 원 조달 등으로 200%에 육박한다. 총차입부채에서 단기유동성을 뺀 순차입부채는 946억 원으로 자본총계 825억 원을 웃돈다. NH투자증권 최진명 연구원은 “외형 성장을 지속하기 위해서는 반드시 투자를 확대해야 하는 시점이지만 문제는 비용”이라며 “작년 말 기준 부채비율이 170%에 달해 투자비용 관리가 2020년 경영 성과 및 수익성을 좌우할 전망”이라고 분석했다.

회사 관계자는 “큰 비용을 들이지 않더라도 인력 충원을 통해 가동률은 상당 부분 낮출 수 있고 추가로 인력을 뽑고 있다”며 “아무래도 조선사업 자체가 사이클을 타다 보니 다운에서 업사이클로 넘어갈 때 레버리지가 커지곤 하는데, 수주받은 물량의 매출로 현금흐름이 나아지면 내년부터 갚아 나갈 것”이라고 밝혔다.