한국신용평가는 14일 이마트의 무보증사채(에스에스지닷컴 연대보증)와 에스에스지닷컴 무보증사채(이마트연대보증) 신용등급 전망을 AA+/안정적에서 AA+/부정적으로 변경했다.

이번 등급전망의 변경은 △주력사업인 대형마트의 수익창출력 약화 △경쟁 심화에 따른 실적 회복 전망 불확실성 △약화된 현금흐름과 대규모 투자부담으로 저하된 재무안정성 등을 반영한 것이다.

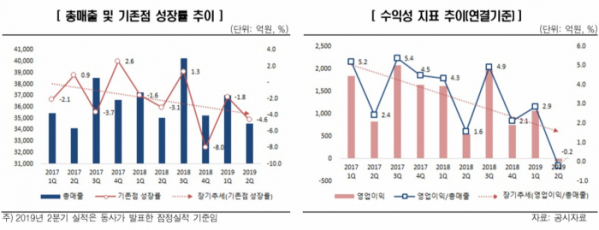

한신평에 따르면 이마트는 주력사업(대형마트)의 실적저하로 전반적인 수익창출력이 약화되고 있다. 동사의 잠정 실적 발표에 따르면 2분기(3개월) 별도기준 매출은 3조4531억 원(YOY –2.3%), 영업손익은 –71억 원으로 적자를 기록했다.

상반기 별도기준 영업이익은 997억 원(YOY –53.9%)이다. 주력인 대형마트 사업에서의 매출 하락과 이에 따른 임차료, 인건비 등 고정비 부담, 공시지가 상승에 따른 보유세 인상 등이 실적저하의 주된 요인으로 작용했다.

동사 이익창출의 대부분을 차지하는 할인점의 약화된 실적은 연결 전체의 수익성 저하로 나타나고 있다 연결기준 영업이익 및 영업이익률은 2018년 상반기 2069억 원, 2.3%에서 2019년 상반기 444억 원, 0.4%으로 급락했다. 업계 내 경쟁현황을 감안할 때 저하된 수익력의 회복 가능성이 크지 않다는 게 한신평의 분석이다.

1분기 연결기준 상각전영업이익(EBITDA)은 5381억 원으로, 전년 동기 대비 소폭 증가한 수치를 기록했다. 여기에는 한국채택국제회계기준(K-IFRS) 1116 리스 기준서 개정에 따른 효과가 포함돼 있으며, 이를 제외할 경우 전년 동기 대비 27.2% 감소한 것으로 나타난다. 심화된 경쟁강도와 기존점 매출 역성장 추이, 제한적인 실적회복 전망을 감안할 때 EBITDA 감소세는 지속될 전망이다.

약화된 영업현금창출력은 재무안정성에 부담으로 작용하고 있다. 수익력 대비 차입금 상환능력 지표는 크게 저하된 모습이다. 연결기준 조정순차입금/EBITDA는 2018년 3.0배에서 2019년 상반기 4.9배, 리스기준서 개정효과 제외 시 4.6배 수준이다.

한신평은 “성장 모멘텀 확보를 위해 업계 전반에 내재하고 있는 투자부담과 약화된 현금창출력을 감안할 때, 과거 수준의 재무안정성을 회복하기는 쉽지 않을 것”이라고 판단했다.