NH투자증권 최진명 연구원은 “현대미포조선의 1분기 매출은 7050억 원을 기록하며 컨센서스 대비 양호한 실적을 기록했다”며 “영업이익도 262억 원(영업이익률 3.7%)을 기록하면서 기대 이상의 성과를 달성했다”고 평가했다.

최 연구원은 “철강업계와의 후판가 협상 결과에 따라 2분기에 지난해 설정된 공사손실 충당금(8% 인상 가정)의 환입도 기대되는 상황”이라며 “매출의 증가, 선가 상승, 달러화 강세, 공사손실 충당금 환입 가능성 등 지속적인 이익개선이 전망된다”고 분석했다.

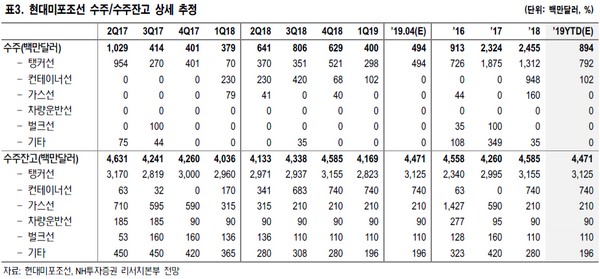

그는 “4월 말까지 약 9억 달러의 수주 성과를 달성한 것으로 추정되는데, 전년 4월 누계 대비 35.5% 양호한 성과지만 올해 목표 대비 달성률은 25%로 아쉬운 모습”이라며 “글로벌 화학 설비 투자 붐에 따른 화학운반선 운송수요 개선 및 이에 따른 수주 모멘텀 지속 기대감은 유효하다”고 덧붙였다.