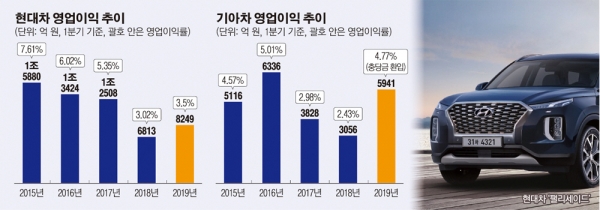

기아차는 25일 1분기 경영실적 발표를 통해 매출 12조4444억 원, 영업이익 5941억 원을 기록했다고 밝혔다. 매출이 0.9% 감소한 반면 통상임금 해결로 인해 충당금(약 2800억 원)이 환입돼 영업이익은 무려 94.4% 증가했다. 충당금 환입을 제외하면 전년과 유사한 실적이다.

전날 1분기 실적을 낸 현대차는 매출과 영업이익이 각각 23조9871억 원, 8249억 원이었다. 각각 전년 대비 6.9%, 21.1% 증가한 규모다.

현대기아차는 작년 하반기 갖가지 리스크에 허덕였다. 현대차는 작년 3분기 영업이익이 2889억 원에 머물렀다. 2010년 국제회계기준(IFRS) 도입 이후 최저치였다. 같은 기간 기아차 역시 △원화 강세 △고정비 증가 △엔진 진단 시스템(KSDS) 도입 등 일회성 비용에 발목이 잡혔다.

본격적 반등은 올 1분기에 시작했다. 현대기아차는 실적 개선 추세를 하반기까지 이어가겠다는 전략이다. 먼저 팰리세이드와 신형 쏘나타가 하반기 북미에 출시된다.

제네시스 G80 후속과 SUV인 GV80도 하반기 데뷔한다. 1분기 실적 선방을 끌어낸 신차 효과를 하반기까지 끌어간다는 계획이다.

기아차도 새 소형 SUV(프로젝트명 SP2)를 글로벌 시장에 투입한다. 하반기에는 국내에 모하비 부분변경과 스테디셀러 K5의 3세대 새 모델이 나온다. K7 부분변경도 힘을 보탠다.

해외발 훈풍도 예상된다. 9월께 인도 공장이 새로 들어서고 중국 1공장이 정리되면 생산효율과 고정비 감소라는 두 마리 토끼를 잡을 수 있다. 여기에 중국 정부가 본격적인 경기부양책을 하반기에 내놓을 것으로 기대된다.

물론 이 모든 걸 단박에 무너뜨릴 위기 요인도 공존한다. 먼저 내수시장 개별소비세 한시 인하가 6월 말로 끝난다. 전례를 감안해보면 개소세 인하 종료 직후 신차 판매 하락은 일정부분 감수해야 한다.

북미시장에서 엔진 화재 문제가 걸려 있다. 미 상원이 한 차례 청문회를 열었고, 소비자단체가 집단소송도 진행 중이다.

무엇보다 도널드 트럼프 미국 대통령이 칼자루를 쥔 무역확장법 232조를 낙관할 수 없다. 25%에 달하는 고율 관세가 결정된다면 이는 모든 호재를 뒤덮을 수 있는 쓰나미가 될 것으로 우려된다.

DB금융투자 김평모 연구원은 “현시점에서 실적의 방향성이 무엇보다 중요하다”며 “팰리세이드의 국내 반응은 나쁘지 않지만 본격적인 북미 판매 회복을 기대하기에는 굉장히 이른 시점”이라고 분석했다.