주요 기업들의 부진한 1분기 실적 발표가 이어지고 있는 가운데 현대·기아차가 비교적 양호한 실적을 기록할 전망이다. 중국 시장 부진이 지속되고 있지만 펠리세이드 등 ‘신차 효과’가 일정부분 상쇄했다는 분석이다. 특히 실적 회복세에 발맞춰 주가도 상승세를 보이고 있어 투자자들의 기대감이 높아지고 있다.

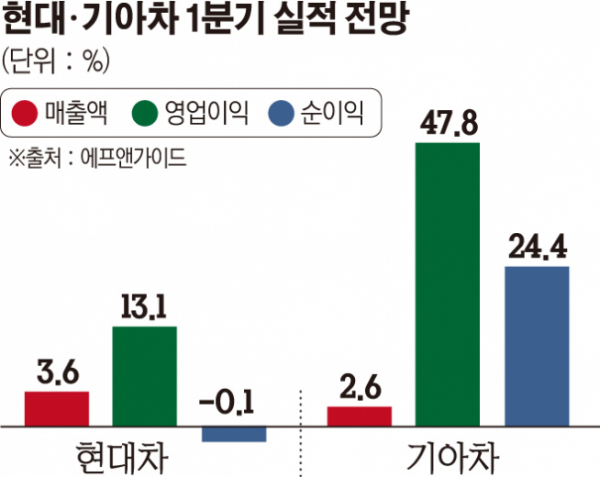

22일 금융투자정보업체 에프앤가이드에 따르면 현대차는 올해 1분기 매출액 23조2373억 원, 영업이익 7702억 원을 기록할 전망이다. 이는 지난해 동기 대비 매출액은 3.6%, 영업이익은 13.1% 증가한 수치다.

기아차도 같은 기간 매출액은 2.6% 늘어난 12조8916억 원, 영업이익은 47.8% 증가한 4515억 원을 기록할 전망이다.

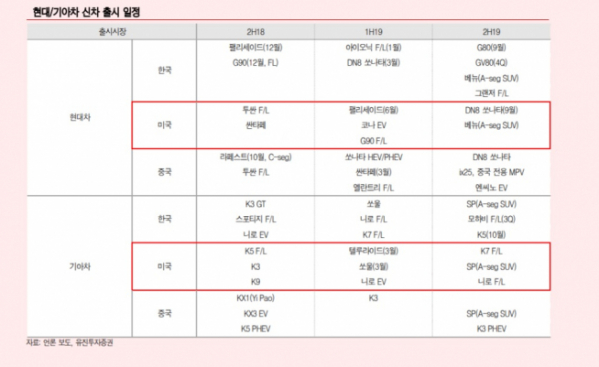

올해 1분기 현대·기아차의 실적 턴어라운드 핵심은 팰리세이드와 텔루라이드 등 ‘신차 효과’다. 실제 1분기 현대차의 팰리세이드는 2만 대 가까이 팔렸다. 기아차의 텔룰라이드는 출시 한달 만에 미국 리테일 판매 5080대를 기록했다.

증권업계에서는 이들 신차가 미국 시장을 겨냥했던 만큼 향후 해외 판매까지 더해지면 향후 실적 개선 가능성이 높아질 수 있다고 분석한다. 이재일 유진투자증권 연구원은 “하반기부터 현대차는 북미 시장에서 팰리세이드, 쏘나타, G80, GV80으로 이어지는 긴 신차 싸이클 구간에 진입한다”며 “미국 시장의 신차 출시에 초점을 둔 투자 전략이 필요하다”고 말했다.

유지웅 이베스트투자증권 연구원은 “텔루라이드의 최근 판매기록은 신규진입 차종들의 판매대수를 크게 뛰어넘고 있으며, 메이저 플레이어들과의 경쟁이 가능함을 의미하고 있다”며 “1분기 서프라이즈 실적을 필두로 올해 호실적을 기대한다”고 밝혔다.

다만 신차 출시에 따른 마케팅·연구개발비용 반영은 실적 개선 폭을 제한할 것이란 분석이다. 여기에 최근 현대·기아차의 발목을 잡았던 중국 시장 부진도 당분간 이어질 것이란 전망이다.

남정미 유안타증권 연구원은 “현대차의 실적 방향성은 개선 추세지만, 상반기까지 속도는 빠르지 않다고 판단한다”며 “중국 1공장 구조조정, 공장출하 감소 등으로 지분법이익 적자도 지속될 것”이라고 예상했다.

그럼에도 시장에서는 현대ㆍ기아차에 대한 기대감을 높이고 있는 상황이다. 현대차의 주가는 이달 들어 11.76% 상승했으며 기아차 역시 20.67% 올랐다.