하이투자증권 김민정 연구원은 “지난 3월 정식 서버로 업데이트된 ‘리니지’ 리마스터는 서버 3대로 오픈했는데 모두 트래픽이 붐비고 있으며, 리마스터 효과로 리니지의 PC방 점유율 순위는 10위권 안으로 상승했다”며 “더불어 2분기 중에 일본 출시를 앞둔 ‘리니지M’은 3월 18일부터 사전예약을 시작, 4월 출시 예정으로 일본 사전예약자 수는 50만 명을 돌파해 2분기부터 매출 증가에 기여할 것”이라고 예상했다. 또 ‘리니지2M’은 올해 안에 출시될 것으로 예상하며 10월 출시, 출시 초기 일매출액을 23억 원으로 가정해 리니지2M의 올해 매출액을 2116억 원으로 추정했다.

김 연구원은 “2분기는 PC온라인게임 리니지의 리마스터 효과 및 리니지M의 업데이트 효과가 매출액 상승으로 이어지는 모습 연출 및 리니지M의 일본 진출, 신작 리니지2M 출시 기대감이 시작되는 시기로 리니지 IP(지적재산권)의 저변 확대에 대한 기대감이 최고조에 달할 것”이라고 설명했다.

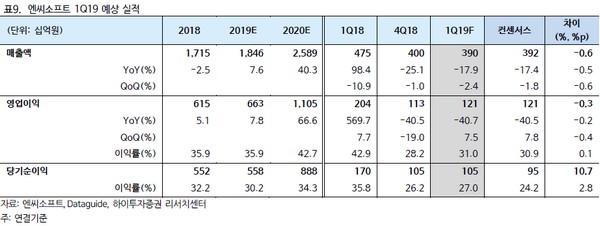

그는 “1분기 실적의 경우 예상 매출과 영업이익은 각각 3900억 원, 1210억 원으로 추정한다”며 “야구단 선수 영입 계약금 등 일회성 비용이 제거돼 매출액 감소에도 불구하고 영업이익은 전분기대비 7.5% 증가할 것”이라고 덧붙였다.