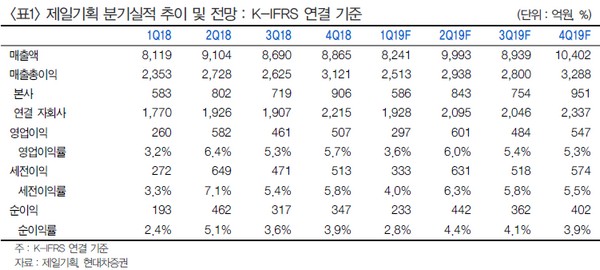

현대차증권 황성진 연구원은 “제일기획 1분기 매출액은 8241억 원, 매출총이익은 2513억 원, 영업이익은 297억 원을 기록하며 높은 기대치를 충족하는 실적을 보일 것”이라며 “본사 부문은 18년 평창올림픽에 따른 베이스 이펙트로 인해 낮은 매출총이익 성장률을 보일 것이나, 해외 부문의 높은 성장세가 전반적인 성장을 견인할 것으로 보인다”고 말했다.

황 연구원은 “이러한 호조세의 주된 원인은 갤럭시S10 출시와 닷컴 비즈니스 확대에 따른 삼성전자향 마케팅 수요의 증가 때문으로, 비용 부문에서도 인력 효율화에 따른 수익성 개선 추세가 여전히 이어질 것으로 보인다”며 “2분기 이후에도 갤럭시 폴드 등 신규 디바이스의 판촉을 위한 직접 마케팅 수요가 증가할 것으로 보여, 당분간 실적 호조세는 지속할 것”이라고 전망했다.

그는 “2015년 배당 재개 이후 이익 증가에 기반을 둔 배당 증가 흐름을 꾸준히 이어가고 있다”며 “2018년 기준 주당 배당금은 770원, 배당성향은 60% 수준이었으며 2019년에도 이러한 기조는 이어질 것으로 보이며 주당 배당금 역시 800원 수준을 웃돌 것으로 기대된다”고 덧붙였다.