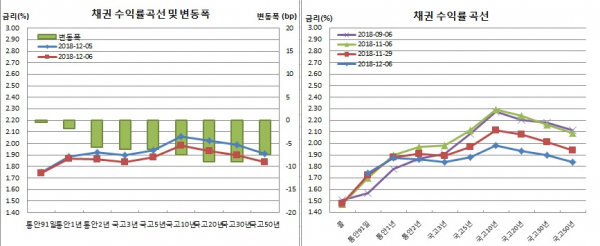

10-3년 금리차 14.4bp..커브 손절+고평 현상+CD금리보다 낮은 IRS 등 요인

가격과 반대로 움직이는 금리가 비교적 큰 폭으로 떨어지며 채권시장이 강세를 보인 가운데 장단기 금리차가 글로벌 금융위기 이후 최저치까지 떨어졌다. 수익률곡선 평탄화(일드커브 플래트닝)에 따라 R(recession·경기 침체)의 공포가 엄습하는 분위기다.

이에 따라 10-3년간 금리차는 14.4bp까지 좁혀지며 2008년 10월9일 14bp 이후 10년2개월만에 가장 낮았다. 20-3년간 스프레드도 9.5bp까지 줄며 2008년 8월14일 8bp 이후 10년4개월만에 최저치를 보였다.

문홍철 DB금융투자 연구원도 “미중간 무역협상에 대한 우려가 재부각 한데다 국고채 수급이 좋다. 경기에 대한 비관론이 확산한데다 미국채 금리 역전도 반영되면서 강세를 보였다”고 설명했다.

보험사의 한 채권운용담당 파트장은 “분위기는 경기침체를 반영하고 있다”면서도 “커브 플랫이 심화한 것은 설명이 어렵다. 최근 대외 금리역전에 동조화하면서 숏커버에 대한 손절이 나왔고 커브도 플랫된 감이 있지만 현 레벨을 이해하긴 힘들다”고 말했다.

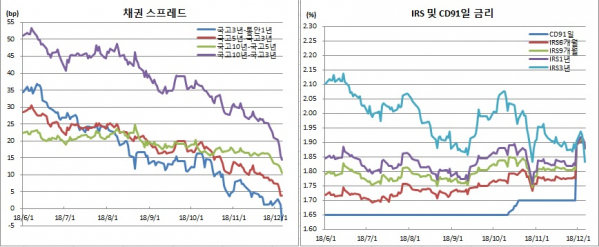

자산운용사의 한 채권운용팀장도 “하웨이 최고재무책임자(CFO) 체포 이슈로 안전자산선호 현상이 있긴 했지만 3~4bp 가량 하락한 호주나 미국 채권금리 하락에 비해 원화채 금리하락이 유독 컸다. 약세출발했던 시장이 30년물부터 강해졌다는 점에서 국고채 50년물 입찰을 앞두고 장기투자기관이나 딜커들이 선제적으로 30년물을 매수한 것으로 보인다”며 “장단기 금리차도 한국은행 기준금리 인하 국면에서의 레벨보다 좁혀졌다. 당장 금리인하를 생각할 수 있는 국면은 아니다보니 장기물로 숏커버가 집중됐다. 그간 선물만 강해 고평이 지속됐던 점, IRS금리가 이미 모든 테너에서 CD금리를 밑돌았던 점도 영향을 미쳤다”고 평가했다.

그는 이어 “해외쪽에서 일드커브 역전 이슈가 계속 나오다보니 국내시장도 자유롭지 못했던 것 같다. 경기침체 우려 등으로 적정 금리나 스프레드를 찾아가는 과정이라기보다는 대외 재료와 수급에 과하게 반응한 것 같다”고 덧붙였다.

금리역전을 향해가는 국면은 내년초 일부 해소될 수 있을 것이란 전망이다. 문홍철 연구원은 “연초가 되면 환경이 변하지 않을까 보고 있다. 미국채 금리역전 현상은 연준이 금리인상 기조를 멈추는 요인이 될 것”이라며 “이 경우 달러화가 약세를 보이고 글로벌 금융시장에도 유동성이 풀릴 수 있기 때문”이라고 예측했다.