"대출 수익비중 10%도 안돼… 효과 제한적"

수수료 인하 압박으로 수익성에 ‘빨간불’이 켜진 카드사들이 중금리 대출을 늘리며 생존전략을 모색하고 있다. 하지만 사업 포트폴리오에서 차지하는 비중이 워낙 작아 ‘돈 가뭄’을 해갈하기에는 역부족이다. 최종구 금융위원장이 제시한 수수료-신사업 ‘빅딜’이 당국의 생색내기에 그칠 것이란 우려의 목소리가 높아지고 있다.

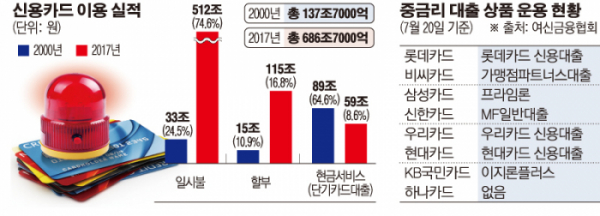

2일 여신금융협회가 공시한 ‘중금리 대출 상품 운용 현황’에 따르면, 롯데·비씨·삼성·신한·우리·현대·KB국민카드 등 전업 카드사 8개사 중 일곱군데가 중금리 신용대출 상품을 운용 중이다. 하나카드 역시 하나캐피탈과 별도로 관련 상품 출시를 준비 중인 것으로 알려졌다.

신용대출 상품은 기존 카드론(장기카드대출)과 현금서비스(단기카드대출)와는 달리 자사 카드회원이 아닌 고객을 대상으로 한다. 신용카드는 신용등급 1~6등급까지만 대상으로 발급된다. 따라서 저신용자를 대상으로 한 대출공급에 제약이 뒤따른다. 올해 초 정부가 카드사의 대출자산 비중 계산 시 중금리대출은 일반대출의 80%로 축소 반영하기로 해 카드사 역시 대출 확대에 부담이 없다.

카드사는 중금리 대출 확대에 앞서 기존 대출서비스도 대폭 늘렸다. 금융감독원 금융통계정보시스템에 따르면, 8개 카드사 1분기 현금서비스와 카드론 총액은 각각 13조3700억 원과 10조6400억 원으로 지난해 같은 기간보다 약 20%와 4%씩 늘었다. 이는 중금리 대출 확대와 함께 내년도 새 카드수수료 산정을 앞두고 수수료 추가 인하에 따른 수익 악화 극복을 위한 전략으로 풀이된다.

앞서 최종구 금융위원장 역시 카드사 신용평가업 진출에 “빅데이터를 토대로 검토해볼 만한 사업”이라며 긍정적인 반응을 보였다. 카드사가 신용대출을 위해서는 자체 신용평가모델을 구축해야하므로, 중금리 대출 확대는 신사업 확대와도 연결된다.

하지만, 카드사의 대출 확대가 수익 악화를 막기 어려울 전망이다. 지난해 신용카드 전체 이용 실적 가운데 현금서비스 비중은 8.6%에 불과했다. 2000년 전체 신용카드 이용실적의 64%를 차지한 이후 카드사 대출은 크게 줄었다. 반면, 일시불과 할부 이용실적이 90%를 넘는 만큼, 수수료 인하가 확정되면 수익 악화는 피할 수 없다.

이와 관련, 카드업계 관계자는 “카드사의 중금리 대출 확대는 사업 다각화가 아니라 (신용대출을 해보지 않아서) 해당 시장을 공부하는 차원”이라며 “앞서 은행권이 중금리 대출을 취급하다가 (높은 위험률 때문에) 확장하지 않은 사례가 있다”고 신중한 반응을 보였다.

또 여신금융연구소가 2016년 발행한 관련 보고서에서도 “중금리 대출 시장경쟁에 적극적으로 참여하기보다 건전성 확보에 주력하고, 장기적으로 신용평가시스템을 고도화해 고객 혜택을 확대할 수 있는 대출상품을 개발해야 한다”고 말했다.