기업지배구조원 "2010년 이후 24개사, 평균 28% 할증"

1일 한국기업지배구조원에서 발간한 ‘자진상장폐지 목적의 주식공개매수 현황’ 보고서에 따르면 2010년부터 지난해까지 모두 24개 유가증권시장 및 코스닥시장 상장사가 자진 상장폐지를 목적으로 총 34건의 공개매수를 실시했다.

이 중 18개사가 비상장사로 전환됐고, 4개사는 주주들의 참여율 저조로 목표지분에 미달해 상장폐지가 불발됐다. 나머지 2개사는 지난해 공개매수를 실시해 상장폐지 여부가 아직 결정되지 않았다.

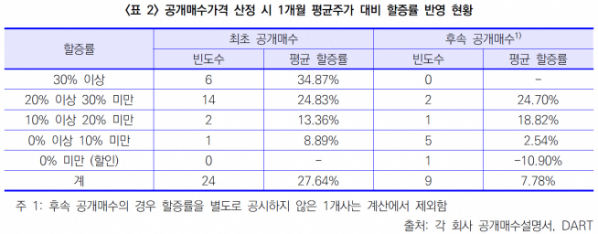

이들 24개사는 공개매수 가격을 산정할 때 최초 공개매수 공고일 이전 1개월 평균주가를 기준으로 8.87~41.63%의 프리미엄을 가산했다. 평균 할증률은 27.64%였다. 해당 24개사 중 매수가격 산정 근거로 수익가치 및 자산가치 등에 바탕을 둔 적정 기업가치 평가를 언급한 곳은 없었다.

상장폐지가 불발된 4개사는 이처럼 시장가격에만 의존한 공개매수 가격 선정 방식이 문제가 됐다.

이들 4개사의 최초 공개매수 가격의 1개월 평균주가 대비 할증률은 20.40~26.36%로, 전체 24개사의 평균 할증률과 큰 차이가 없었다.

하지만 투자자들은 기업의 실질가치가 시장가격에 충분히 반영되지 않은 상태라고 판단해 공개매수에 응하지 않은 것으로 분석됐다.

보고서에 따르면 5% 이상 지분을 보유한 기관투자자의 반대로 상장폐지 계획을 철회하거나 공개매수 가격을 상향 조정한 사례로 2007년 한국전기초자와 2012년 한라공조(현 한온시스템)이 있다.

한국전기초자는 ‘장하성펀드’로 불린 한국기업지배구조개선펀드(KCGF)의 저지로 최초 공개매수에 실패했다 3년 뒤 매수가격을 상향 조정해 상장폐지를 완료했다. 한라공조는 당시 8.1%의 지분을 보유했던 2대주주 국민연금이 공개매수 가격이 기업의 미래가치에 못 미친다고 판단해 불참, 자진 상장폐지 신청 시점에 최대주주 등이 95% 이상의 지분을 확보하고 있어야 한다는 유가증권시장 상장규정을 충족하지 못해 상장폐지가 불발됐다.

공개매수 목표에 미달한 이후로도 상장폐지 방침을 고수한 최대주주 측과 이에 반대하는 투자자들 간 갈등이 표출된 사례도 있다.

아트라스BX는 2016년 두 차례 공개매수를 실시하면서 최대주주가 직접 지분을 매입하는 대신 자사주 매입을 활용, 합산 지분율 89.56%를 확보했다. 하지만 소액주주들은 자사주 매입으로 주당 수익가치가 상승했음에도 회사가 비합리적으로 낮은 가격을 제시했다고 반발해 95% 요건을 충족하지 못했다.

보고서를 작성한 송은해 한국기업지배구조원 선임연구원은 “정보 비대칭이 존재하는 상황에서 시장가격에 의존하는 공개매수가 산정방식은 일반주주들의 이익을 보호하기 어렵다”며 “스튜어드십 코드 도입에 따른 기관투자자들의 적극적 주주활동이 간접적으로 도움이 될 수 있다”고 분석했다.

이어 “특히 저평가 종목에 투자하는 가치투자자 또는 성장 잠재력을 높게 평가하는 장기투자자 입장에서는 상장폐지로 주주 이익 훼손을 주장할 여지가 있다”며 “투자자 보호 관점에서 공개매수 가격 산정의 공정성을 확보하기 위한 제도 개선 방향을 논의할 필요가 있다”고 말했다.