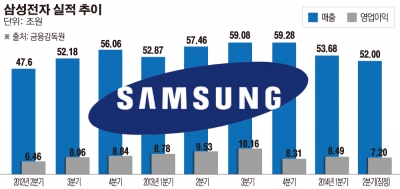

8일 삼성전자는 잠정실적(연결기준) 공시를 통해 지난 2분기 매출액 52조원, 영업이익 7조2000억원을 기록했다고 발표했다. 영업이익이 8조원 아래로 밀린 것은 2012년 3분기 이후 8분기 만에 처음이다.

매출액은 전년 동기보다 24.5% 줄었고 영업이익은 15.2% 감소했다. 전 분기 대비 매출은 9.5%, 영업이익은 3.1% 줄었다.

삼성전자가 이날 발표한 실적은 금융정보업체 에프앤가이드가 집계한 영업이익 전망치(4일 기준)인 8조1239억원보다 거의 1조원가량 밑도는 것으로, ‘어닝쇼크’수준이다.

이에 대해 증권사들은 2분기 스카트폰 부문의 실적이 예상보다 많이 부진해 실적 역시 큰 폭으로 떨어졌다고 분석했다. 특히 2분기 실적이 예상보다 훨씬 부진한 모습을 보였다는 점에서 3분기에도 큰 폭의 실적개선세가 나타나기는 어려울 것이라고 판단했다.

김영준 교보증권 리서치센터장은 “시장에서는 삼성전자의 영업이익이 8조원을 밑돌 것인가가 관심사였는데 7조2000억원이 나왔다”며 “삼성전자 실적에 대한 전망은 이미 하향 조정돼 있었고 특히 7월에 들어서 더 낮아진 상황”이라고 설명했다.

이종우 아이엠투자증권 리서치센터장도 “삼성전자의 갤럭시 휴대전화 판매가 원활하지 않았는데 모델이 오래됐다기보다 고가 스마트폰은 거의 대부분 수요가 끝나서 지금의 상황을 바꾸기 어려울 것”이라고 분석했다.

문제는 삼성전자의 향후 실적 역시 낙관할 수 없다는 점이다.

변한준 KB투자증권 연구원은 “하반기 애플 등 경쟁사들의 신제품 출시가 예정돼 있어 3분기에는 2분기보다 시장 환경 자체가 녹록지 않은 방향으로 전개될 가능성이 크다”며 “스마트폰 실적이 부진하다면 삼성전자의 성장세 자체가 주춤하게 됐다고 볼 수 있다"고 지적했다.

도현우 미래에셋증권 연구원도 “IM부문의 큰 폭의 실적 개선은 어려울 것으로 예상되고 있어 3분기에도 부진한 모습을 보일 것”이라며“특히 3분기 이후에는 대면적 아이폰6 등 경쟁 모델 출시로 인해 프리미엄 모델 역시 부정적인 영향을 받을 수 있을 것”이라고 전망했다.