한국은행이 27일 발표한 ‘2014년 1분기중 가계신용(잠정)’에 따르면 지난 3월 말 가계신용 잔액은 1024조8000억원으로 전분기에 비해 3조4000억원 늘었다. 가계신용은 가계가 금융기관에서 빌린 ‘가계대출’과 카드·할부금융사의 외상판매인 ‘판매신용’을 합한 수치다.

지난해 말 1000조원을 넘어선 가계신용은 이후에도 가파르게 상승했다. 올 1분기 가계신용은 전년동기비로는 6.4% 껑충 뛰며 사상 최대치를 기록한 것이다.

우리나라 가계빚 규모는 다른 나라에 비해서도 심각한 수준이다. 금융연구원에 따르면 우리나라 가계부문의 차입규모는 2012년 기준 국내총생산(GDP) 대비 86%로 경제협력개발기구(OECD) 회원국 28곳의 평균(69%)보다 월등히 높다.

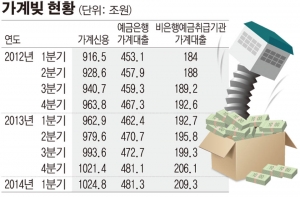

가계빚은 양만 늘어나는 것이 아니라 질도 악화되고 있다. 가계신용 중 예금은행의 대출액은 481조3000억원으로 3개월간 1000억원(0.02%) 늘었어나는 데 그쳤다. 반면 저축은행, 신협, 새마을금고 등 비은행예금취급기관의 가계대출은 전분기에 비해 3조2000억원(1.6%)이나 증가해 209조3000억원으로 집계됐다. 비은행 가계대출 증가액이 은행의 32배에 이른 것이다.

이는 은행들이 중·저신용자에 대한 대출 ‘문턱’을 높였기 때문이라는 분석이다. 실제로 한은이 최근 발표한 금융안정보고서에 따르면 은행의 전체 가계대출에서 중·저신용자의 비중이 글로벌 금융위기 이후 큰폭으로 축소되고 있다. 2009년부터 2013년까지 고신용(1~4등급) 차주의 대출은 49% 늘었지만 중·저신용(5~10등급) 차주의 대출은 오히려 21%나 감소한 것이다.

임진 금융연구원 연구위원은 “은행의 문턱을 넘지 못한 서민층들이 생계형 대출을 받기 위해 2금융권으로 몰렸다”며 “2금융권 가계빚이 커지면 안그래도 심각한 가계부채 리스크는 더욱 확대된다”고 말했다.

그러나 한편으로는 “경기회복세가 미약해 저소득·저신용자들에게 낙수효과가 거의 발생하지 않는 상황에서 금리가 약간 높더라도 서민금융기관들이 이들에게 생활비 명목의 대출을 하는 것은 필수불가결한 측면이 있다”며 “그렇지 않으면 대부업체 등 비제도권으로 가게 돼 더욱 문제가 된다”고 덧붙였다.