최은영 현대증권 무교WMC PB팀장

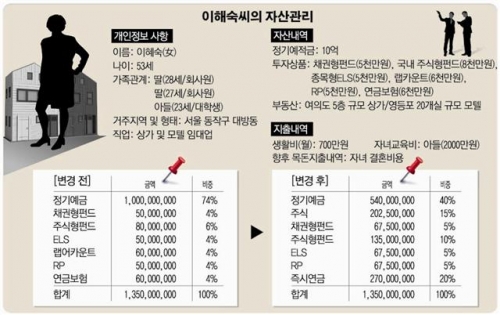

베이비 부머인 이혜숙씨는 부동산 자산으로 여의도에 5층 규모의 상가와 영등포에 20개실 규모의 모텔을 소유하고 있지만 부동산에 대한 패러다임이 변하고 있는 상황에서 월 700만원의 생활비와 2000만원의 자녀교육비 그리고 세 자녀의 결혼비용으로 나가게 될 목돈을 준비하려면 쉽지만은 않다. 또한, 안정적 노후를 맞이하기 위해서는 노후자금도 준비해야 하기에 현재 보유 포트폴리오의 조정이 불가피하다.

먼저, 이씨의 자산내역을 살펴보면 정기예금이 10억원으로 금융자산의 74%를 차지하고 있다. 은행의 예·적금은 안정적 수익을 확보할 수 있지만 최근 저성장, 저금리 기조가 장기화되며 연 3% 저금리로 운용되고 있다. 따라서 물가 상승을 고려하면 실질 금리는 마이너스로 수익률이 좀 더 높은 투자처를 찾아야 할 것으로 보인다. 이에 은행의 예금과 적금은 금융자산의 40%로 줄이고 금융자산 중 15% 정도는 위험자산인 주식에 투자할 것을 제안한다.

주식에 투자를 할 때에는 단기 매매에 집착할 것이 아니라 매년 배당을 받을 수 있는 우량 배당주나 성장성이 있는 가치주 위주로 투자하는 것이 좋다.

자녀 교육비와 결혼자금 준비를 위해서는 최소 5~10년 계획으로 수익률이 높은 펀드에 투자할 것을 권한다. 거치식 펀드보다 매월 일정액을 투자해 분할 매수하는 방식으로 주가 변동 위험을 줄일 수 있는 적립식 펀드를 권한다. 펀드 투자 시 주식형 펀드와 채권형 펀드의 비중은 앞서 언급한 양적완화 축소 개시 금리 인상 등을 고려할 때 시장 상승에 무게를 두고 있으므로 주식형 펀드 비중과 채권형 펀드 비중 격차를 증가시킬 필요가 있다. 이에 현재 이씨의 자산에서 6% 정도를 구성하고 있는 주식형 펀드 비중을 10%로 늘리고, 자산 비중의 4% 정도를 구성하고 있는 채권형 펀드 비중을 5%로 늘려 포트폴리오를 짜는 것이 좋다.

이씨의 자산 중 6000만원을 차지하고 있는 랩어카운트의 경우 2011년 8월 이후 코스피 급락에 기인해 전반적으로 수익률이 악화되며 감소하고 있는 추세라 해지도 고려해볼 만하다.아울러 주가연계증권(ELS) 비중을 조금 더 늘리는 것도 좋다.

이씨의 나이를 고려했을 때 우리나라 평균수명을 80세로 가정한다면 향후 30년 기간의 노후생활 자금도 필수다. 이에 연금보험을 가지고 있지만 비중이 작다고 판단되므로 연금자산에 더 투자할 것을 권한다. 즉시연금 종신형은 목돈을 비과세로 운용할 수 있고 평생 지급받을 수 있으며 평균수명이 길어지고 있는 요즘 같은 시대에 유리한 상품이다. 만약, 조기 사망하게 되더라도 미리 정해둔 기간 동안 유가족들이 대신 보장받을 수 있다.

마지막으로 보유 자산 중 부동산 자산은 고정 수입원으로 임대소득이 있지만 향후 가치 하락, 공실 발생 등의 위험이 발생할 수 있기에 점차 부동산 비중을 줄여 나가는 것이 좋다.