‘사라’외치며 실적 줄줄이 하향 … 2분기 영업익 한달만에 1.3% 내려잡아

해외 IB에 이어 국내 증권사들까지 삼성전자 실적전망을 하향조정하고 있다. JP모간과 모간스탠리 등 외국계 IB 혹평 속에서도 ‘매수(Buy)’를 외치던 국내 증권사들의 이중적 태도에 투자자들은 배신감 마저 느끼고 있다.

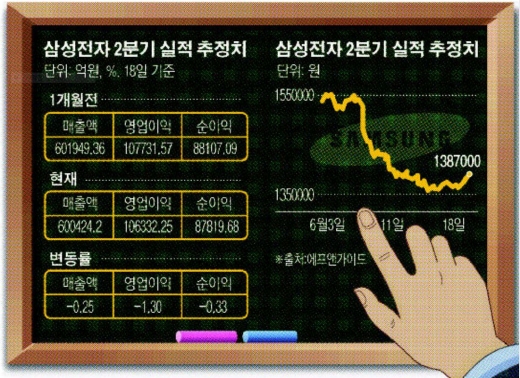

19일 에프앤가이드에 따르면 삼성전자 2분기 영업이익 추정치는 10조6332억원을 기록하고 있다. 매출액과 순이익은 각각 60조424억원, 8조7819억원 기록할 것으로 추정된다. 불과 한달여만에 영업이익(10조7731억원)이 -1.30%나 하향조정된 것이다. 매출액(60조1949억원)과 순이익(8조8107억원)도 각각 -0.25%, -0.33% 내려갔다.

전일 삼성전자 2분기 영업이익 추정치를 11조원에서 10조원으로 내려잡은 서원석 한국투자증권 연구원은 “이동통신사의 보조금 축소에 따라 삼성전자의 IT·모바일(IM) 사업부의 2분기 수익성이 하락할 것으로 보이고 소비자 가전(CE) 부문도 TV 가격 경쟁으로 수익이 낮아지고 있다”고 설명했다.

같은 날 똑같이 실적전망(10조7000억원→9조2900억원)을 하향조정한 도현우 미래에셋증권 연구원 역시 “갤럭시S4에 대한 마케팅비 증가에도 불구하고 갤럭시S3 대비 큰 폭의 판매 증가를 보이지 못하고 있는 점이 주가하락에 영향을 미치고 있다”고 분석했다.

현재 삼성전자 목표주가는 190만~210만원 수준이다. 외국인 매도공격이 있기 전인 3일 이후 보름째 요지부동이다. 개인투자자들은 국내 증권사들이 실적전망 하향조정을 통해 사실상 삼성전자에 부정적 평가를 내렸다고 보고 있다.

이에 시장에서는 국내 증권사들의 이중적 태도에 대한 비난의 목소리가 높아지고 있다. 삼성전자를 커버하는 연구원들은 JP모간과 모간스탠리 등 외국계 IB 혹평 속에서도 ‘문제없다’로 일축하며 일제히 긍정적인 보고서를 쏟아냈다. 숏셀러들의 작전 가능성까지 제기되며 한국거래소에 이어 금감원까지 실태조사에 나섰지만 증권사들은 실적 모멘텀은 여전히 탄탄하다며 ‘매수’만을 외쳤다.

그런데 최근 외국인 ‘셀(Sell)’이 주춤해 지면서 삼성전자 주가가 안정권에 접어들자 슬그머니 실적전망을 내려잡고 있다. 실제 지난 13일 135만7000원까지 밀려났던 삼성전자 주가는 최근 소폭의 오름세를 기록하며 138만원 후반대까지 올라왔다.

금융투자업계 한 관계자는 “증권사들 삼성전자 2분기 실적전망은 회사에서 추정한 것보다 높은 수준이었다”며 “삼성전자에 대한 시장 참여자들의 실적 기대감이 높아진 상황에서 JP모간이 한발 앞서서 현실을 반영한 것”이라고 지적했다.

!['당'에 빠진 韓…당 과다 섭취 10세 미만이 최다 [데이터클립]](https://img.etoday.co.kr/crop/320/200/2294883.jpg)