흥국증권, 투자의견 ‘매수’ 유지…목표주가 1만8000원으로 하향

흥국증권은 밀리의서재에 대해 주가가 이례적인 저평가 상태라고 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 2만7000원에서 1만8000원으로 하향 조정했다. 전 거래일 기준 종가는 1만3250원이다.

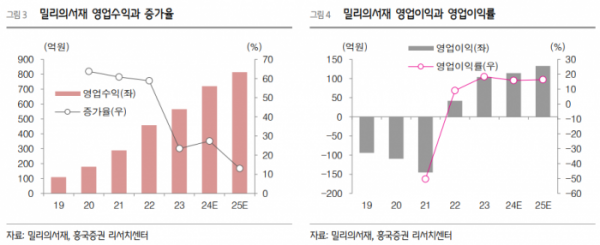

21일 최종경 흥국증권 연구원은 “올해 3분기 매출액 185억 원, 영업이익 31억 원을 기록했다”며 “신규상장 2년 차 기업이 외형과 수익 모두 30% 전후의 성장세를 매 분기 유지하고 있는 부분을 매우 높게 평가한다”고 했다.

최 연구원은 “유입 채널 비중은 기업과 소비자 간 거래(B2C)는 지난해 기준 58%에서 올해 1~9월 누적 54%로 소폭 감소했지만, 기업과 기업 간 거래(B2B)는 9.4%에서 12%로, 기업과 제휴기업 간 거래(B2BC)는 31%에서 34%로 고루 성장했다”며 “특히 B2BC 부문은 하반기 KT 5G 티빙·지니·밀리 초이스 요금제 출시 이후 상승세가 돋보이는 중”이라고 했다.

최 연구원은 “밀리의서재 주식은 지난해 11월 신규 상장해 현재 상장 2년 차에 진입했다”며 “신규 상장 공모가격이 희망가 상단인 2만3000원이었는데, 현재가는 공모가의 42% 하락한 상황”이라고 했다.

그는 “상장 전 이미 흑자전환해 현재까지 매 분기 20~30%대의 외형성장과 15~20% 구간의 영업이익률을 기록하는 성공한 플랫폼임을 고려할 때 이례적인 저평가”라며 “오히려 매 분기 기록 중인 가시성 높은 실적 안정성이 저평가의 원인으로 추정한다”고 했다.

최 연구원은 “출간 플랫폼(밀리로드), 인공지능(AI) 기반의 독서 플랫폼, 서비스 영역 확장의 신규 사업과 적극적인 마케팅 추진 등 연말 연초 안정적인 성장보다는 더 변동성 높은 변화를 추진할 계획”이라고 했다.

그는 “적정 괴리율 반영과 투자 확대에 따른 실적 전망 조정을 반영해 목표주가를 하향한다”면서도 “몇 안 되는 실적도 훌륭한 국내 1등 플랫폼의 경쟁력은 결국 다시 빛날 것”이라고 했다.