유안타증권, 투자의견 '매수'ㆍ목표주가 3만5000원 유지

유안타증권은 14일 일진전기에 대해 수주가 견고하며 내년부터 생산능력(CAPA) 증설 효과가 나타나면 실적 증가가 기대된다고 분석하며 투자 의견을 '매수', 목표 주가를 3만5000원으로 유지했다.

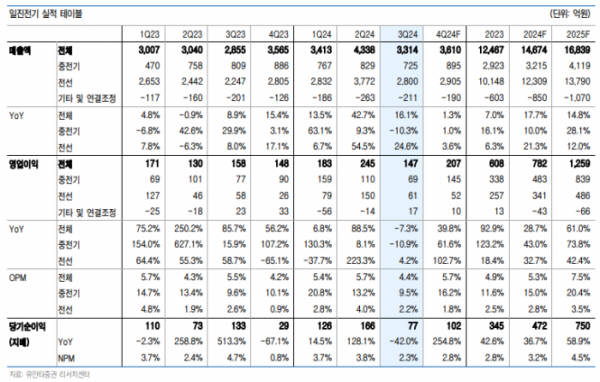

손현정 유안타증권 연구원은 "일진전기의 3분기 매출액 전년 동기 대비 16.1% 증가한 3314억 원, 영업이익은 7.3% 감소한 147억 원(영업이익률 4.4%)을 기록했다"라며 "당사 컨센서스를 하회하는 실적인데, 계절적 비수기와 더불어 수익성이 높은 미주 중전기 부문의 일부 매출 이연이 영향을 끼쳤다"라고 설명했다.

이어 "2024년 매출액 성장은 제한적이지만, 초고압 변압기의 수주 잔액은 지속해서 늘어나는 중"이라며 "3분기 수주 잔액은 17억7000만 달러로 전 분기에서 1억2000만 달러 추가됐으며, 중전기 부문 63%를 차지하고 있고, 특히 해외 변압기 신규 수주가 늘어나고 있는 만큼 향후 판매량 증가에 따른 영업 레버리지 효과가 기대된다"라고 밝혔다.

손 연구원은 "동사는 초고압 변압기와 전선 부문의 생산능력(CAPA) 증설을 진행 중이며, 내달부터 초고압 변압기 신공장이 본격 가동돼 증설 효과가 나타나는 2025년부터 초고압 변압기의 실적 업사이드가 기대된다"라며 "지난해 체결한 북미향 4300억 원 규모의 초고압 변압기 계약물량은 2025년 하반기부터 매출로 인식될 전망"이라고 전했다.

더불어 "2025년 매출액은 전년 동기 대비 14.8% 증가한 1조6839억 원, 영업이익은 61.0% 증가한 1259억 원(영업이익률 7.5%)을 예상한다"라며 "현재 주가는 2025년 주가수익비율(PER) 15.6배로, 글로벌 경쟁사 평균인 21배 대비 25% 할인돼 있다"라고 설명했다.

그는 "내년부터 경쟁사 대비 높은 이익 증가율을 보여줄 것으로 전망하는바, 투자의견 ‘매수’, 목표주가 3만5000원을 유지한다"라고 의견을 제시했다.