한국투자증권은 14일 도쿄일렉트론에 대해 2분기 실적이 컨센서스를 상회했으며, 밸류에이션 매력도가 주목받고 있다고 분석했다.

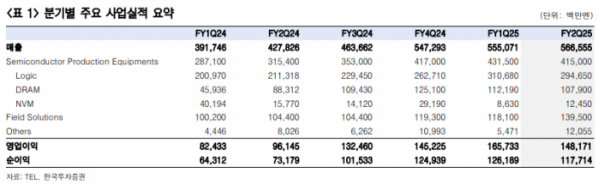

문승환 한국투자증권 연구원은 "도쿄일렉트론의 2025년 회계연도 2분기 매출액은 5666억 엔으로 컨센서스를 3% 상회했고, 영업이익과 순이익은 각각 1482억 엔, 1177억 엔으로 컨센서스를 7%, 11% 상회했다"라며 "2025 회계연도 연간 매출액 가이던스는 전년 동기 대비 31% 증가한 2조4000억 엔으로 기존 가이던스 대비 상향 조정했다"라고 전했다.

이어 "현재 반도체 제조설비(WFE) 시장은 강력한 인공지능(AI) 수요를 기반으로 회복세를 보이고, 내년 고대역폭메모리(HBM) 및 선단 파운드리 설비 투자는 더욱 증가한다"라고 밝혔다.

한국투자증권에 의하면 도쿄일렉트론은 "일부 로직 투자가 지연(삼성전자, 인텔)되고 있지만, 그보다 강한 AI 수요(TSMC)가 이를 상쇄한다"라며 "향후 기술 혁신에서의 격차 유지를 위해 5년간 연구개발(R&D)에 1조5000억 엔 이상, 설비투자에 7000억엔 이상 투자를 계획 중"이라고 언급했다.

더불어 "시장에서 기대하는 극저온 식각 장비는 고객사 큰 진전을 이뤘으며, 2026년 대량 양산을 예상한다"라고 덧붙였는데, 문 연구원은 "이는 램 리서치 독점의 채널 홀 에칭 공정 내 식각 장비 시장점유율(M/S) 확보 가능성을 시사하는 것"이라고 밝혔다.

문 연구원은 "중국향 매출 비중도 2026년 회계연도에는 정상화될 예정"이라며 "도쿄일렉트론의 12개월 선행 주가수익비율(PER)은 19배 수준으로, 톱티어 글로벌 반도체 장비사 전반의 밸류에이션 매력도가 부각되는 시점이기 때문에 동사에 대해 긍정적인 의견을 유지한다"라고 의견을 제시했다.