흥국증권, 투자의견 '매수' 유지…목표주가 6만5000원 하향

흥국증권은 12일 에이피알에 대해 꾸준한 성장세를 지속하고 있으며, 특히 해외에서 좋은 성적을 거두고 있다며 투자 의견을 '매수'로 유지하지만, 목표 주가는 실적 전망치 조정분에 따라 6만5000원으로 하향했다.

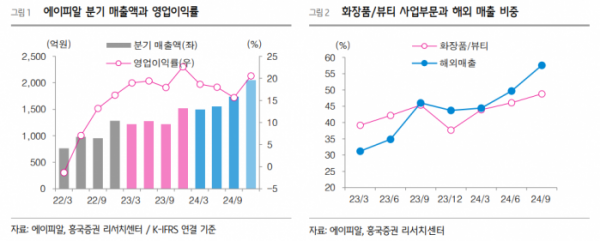

최종경 흥국증권 연구원은 "에이피알은 2024년 3분기 매출액은 전년 동기 대비 42.8% 증가한 1741억 원, 영업이익은 12.0% 증가한 272억 원을 기록했다"라며 "분기 최대 매출, 창립 이후 39개 분기 연속 전년 동기 대비 성장하는 등 좋은 흐름을 지속하고 있다"라고 전했다.

이어 "매년 4분기 최대 매출을 달성하는 성수기를 앞둔 시점이라는 점에서 더욱 높게 평가하며, 이와 함께 성수기를 앞두고 안전 재고 확보를 위한 대량의 선적 진행에 따른 운반비 선반영을 고려할 때 수익성 역시 견조한 흐름으로 파악된다"라고 덧붙였다.

최 연구원은 "국내외 시장에서 고른 매출 증가를 기록 중인 뷰티 디바이스의 분기 최초 판매 대수 30만 대 돌파도 물론 훌륭했지만, 미국 등 해외 시장에서 빠르게 성장하고 있는 메디큐브 화장품 중심의 화장품/뷰티 부문의 성장세에 주목해야 한다"라며 "2~3분기 화장품/뷰티 사업 부문의 매출 비중이 디바이스 부문을 앞질렀으며, 해외 매출 비중은 3분기에 첫 50%를 돌파했다"라고 설명했다.

더불어 "동사에 대해 투자의견 '매수'를 유지하지만, 목표 주가는 실적 전망치 조정분과 적정 괴리율 반영에 따라 6만5000원으로 하향한다"라며 "현재는 디바이스 성장세에 화장품까지 가세하고, 국내 시장뿐 아니라 미국, 일본 등 뷰티 선진 시장까지 시장 확대가 가속화된 긍정적인 상황"이라고 밝혔다.