신한투자증권, 투자의견 ‘매수’ 유지…목표주가 19만 원으로 하향

신한투자증권은 메디톡스에 대해 톡신 사업부의 실적 급감으로 3분기 수익성이 감소한 것으로 분석했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 25만 원에서 19만 원으로 하향 조정했다. 전 거래일 기준 종가는 13만8200원이다.

12일 정희령 신한투자증권 연구원은 “이익 기준 컨센서스를 64% 하회하고 있다”며 “수출 전용 1공장의 8월 가동 중지로 인한 수출향 톡신 및 도매상 수요 감소로 국내향 톡신 매출액이 급감한 게 주요 원인”이라고 했다.

정 연구원은 “공장의 휴식은 GMP 공장의 의무사항 및 유지보수 기간이 원인으로, 4분기 가동이 재개되며 일시적 사항이나 국내 도매상향 수요 감소는 지속할 가능성이 존재한다”며 “뉴럭스의 개별국 승인 허가에 따른 3공장 가동률 상승은 내년 하반기 본격적 시작할 것으로 추정됨에 따라 쉬어가는 구간”이라고 했다.

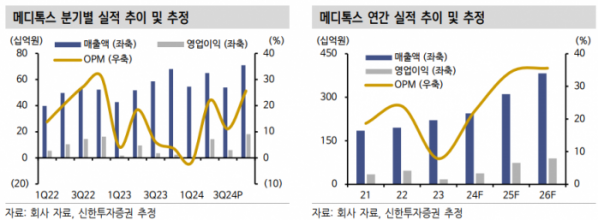

정 연구원은 “3분기 매출액은 전년 동기 대비 8.1% 감소한 539억 원으로 당사 추정치를 18.9% 하회했다”며 “톡신 수출은 8월 공장의 셧다운으로 생산 가능 물량이 감소함에 따라 전 분기 대비 17.5% 감소한 132억 원을 기록했다”고 말했다.

그는 “3분기 영업이익은 전 분기 대비 58.2% 감소한 60억 원을 기록했다”며 “당사 추정치 및 시장 예상치를 63.3% 하회했다”고 설명했다.

정 연구원은 “뉴럭스 개별국 승인 허가에 따른 3공장 가동률 상승과 법무비 감소로 인한 내년 실적 개선 전망은 유지한다”며 “올해 상반기까지 도매상향 수요 감소는 국내 톡신 사업부 실적에 영향을 줄 것으로 추정한다”고 했다.

그는 “내년 추정 순이익을 532억 원으로 하향하고, 섹터 대장주 휴젤 대비 10% 할인된 멀티플인 26배를 유지함에 따라 목표주가를 하향했다”고 덧붙였다.