(출처=유안타증권)

유안타증권은 12일 헥토이노베이션에 대해 4분기에도 매출 성장세가 이어질 가능성이 크다고 했다. 목표주가와 투자의견은 제시하지 않았다.

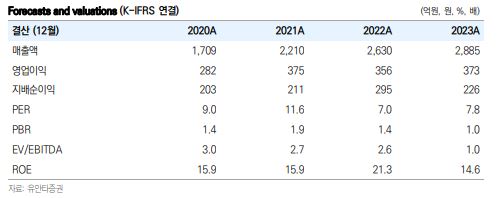

권명준 유안타증권 연구원은 “3분기 매출액은 802억 원, 영업이익 139억 원으로 전년대비 각각 8.7%, 34.8% 성장하며 사상최대 실적을 기록했다”면서 “주요사업은 IT정보서비스(헥토이노베이션), 핀테크(헥토파이낸셜), 헬스케어(헥토헬스케어)로 구분되며, IT정보서비스와 헬스케어는 각각 전년대비 23.1%, 5.8% 성장한 반면 핀테크는 2.0% 역성장했다”라고 설명했다.

이어 권 연구원은 “IT정보서비스에서 신규 서비스 런칭 확대 전략, 헬스케어에서는 ‘드시모네’ 유통채널 확대 전략으로 매출이 성장했다”면서 “핀테크에서는 간편 현금 결제부문에서 역성장했지만 이는 수익성이 높은 내통장결제(자체브랜드)로 유도하는 전략에서 기인했다는 점에서 일시적 이슈라고 판단한다”라고 말했다.

아울러 그는 “4분기에도 매출성장세가 이어질 가능성이 크다고 판단되는데, 신규서비스 런칭 효과가 이어질것으로 기대되며, 4분기부터 B2C앱서비스 ‘발로소득’의 광고매출과 헬스케어에서는 중국향 매출이 시작된다”면서 “데이터와 인공지능(AI)를 활용한 스미싱 예방 앱을 북미에 출시할 예정으로, 미국내 스미싱 관련 재산피해가 늘어나고 있으며, 보안 앱 관련 비용을 지불할 의사가 높기 때문”이라고 했다.