IBK투자증권, 투자의견 '매수'ㆍ목표주가 1만2500원 유지

IBK투자증권은 12일 교촌에프앤비에 대해 이익 창출 능력을 확대할 수 있는 펀더멘털을 구축하고 있으며, 2025년 역대 최대 실적을 달성할 것으로 전망한다며 투자 의견을 '매수', 목표 주가는 1만2500원으로 유지했다.

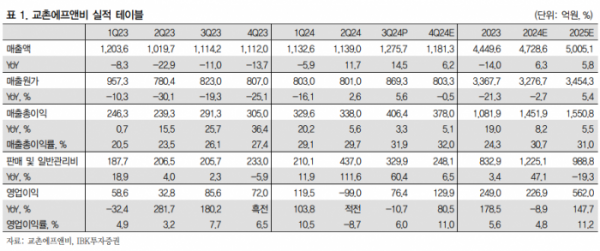

남성현 IBK투자증권 연구원은 "교촌에프앤비 3분기 연결 기준 매출액은 전년 동기 대비 14.5% 증가한 1276억 원을 기록하며 턴어라운드에 성공했다"라며 "영업이익은 10.7% 하락한 76억4000만으로 당사의 영업이익 추정치인 86억 원보다는 부진했지만, 일회성 비용과 고정비 전환분이 발생하였다는 점을 고려하면 미미한 차이로 해석한다"라고 설명했다.

이어 "3분기를 긍정적으로 생각하는 이유는 외형 매출이 두 자릿수 성장하며 지역가맹본부 전환 이외에도 치킨 수요 회복을 증명해주고 있고, 상품마진율이 31.9%를 달성하면서 당사의 추정치인 31%를 상회했기 때문"이라며 "고정비 증가분을 고려하면 이익 창출 능력이 더욱 확대되고 있다고 판단한다"라고 전했다.

남 연구원은 "동사는 일회성 전환 비용 이외 인건비를 포함한 고정비 증가분이 반영되는 과정에 있음에도 불구하고 이를 충분히 커버할 수 있는 펀더멘탈을 구축하고 있다는 점에서 긍정적이다"라며 "2025년에는 역대 최대 실적을 달성할 것으로 예상한다"라고 밝혔다.

더불어 "실적 성장의 핵심은 가맹지역본부전환 효과가 기여할 가능성이 크고, 이외에도 물류 효율화 및 치킨 수요 회복, 신사업 확대 등에 따라 추가적인 성장 모멘텀 확보로 이익 증가를 달성할 것으로 판단한다"라며 "2026년에는 전사적인 효율화 가능성도 큰 만큼 이익 증가에 의구심을 가질 필요는 없을 것이다"라고 의견을 제시했다.