(출처=신한투자증권)

신한투자증권은 11일 LIG넥스원에 대해 올해 3분기 실적은 시장 기대치를 밑돌았지만, 해외 수출 본격화에 따른 성장이 기대된다고 평가했다. 목표주가를 기존 27만6000원에서 30만5000원으로 상향하고 투자의견 ‘매수’를 유지했다.

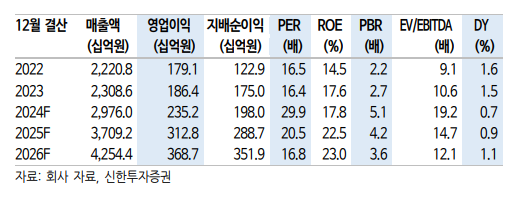

이동현 신한투자증권 연구위원은 “LIG넥스원은 3분기 매출액 7403억 원, 영업이익 519억 원을 기록하며 컨센서스 대비 매출액은 부합하고 영업이익은 –15% 변동했다”며 “저마진 수출 반영으로 기대치를 하회했다”고 밝혔다.

이어 “해외 프로젝트들은 장납기이며 국내는 개발 비중이 높아졌다”면서도 “주가는 당장의 실적보다 해외수출 계약 확대가 중요하며, 이라크 천궁-II 이후 수주가 이어지고 있다”고 분석했다.

이 연구위원은 “수주잔액은 18조 원으로 52% 증가했으며, 이 중 해외가 더 많다”며 “2025년부터 수출 비중이 빠르게 늘어날 것이며 미국 비궁은 5차 테스트 이후 미국 예산 편성을 기다리는 단계”라고 진단했다.

그러면서 “이라크 천궁-II 이후 다른 국가 추가 협상들이 있지만 공개되지 않았고 국내 장거리 지대공 유도무기(L-SAM)를 개발 중”이라며 “폴란드 잔고가 없어 타 방산업체 대비 실적 성장은 더디겠지만 유럽, 중동 전쟁이 이어지며 급격한 유도무기 소진과 방공망 강화를 위한 수요가 지속될 것”이라고 전망했다.