LS증권, 투자의견 ‘매수’ 유지…목표주가 3만3000원으로 상향

LS증권은 대한항공에 대해 양호한 실적과 함께 트럼프 2기 행정부의 수혜주가 될 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 3만 원에서 3만3000원으로 상향 조정했다. 전 거래일 기준 종가는 2만4100원이다.

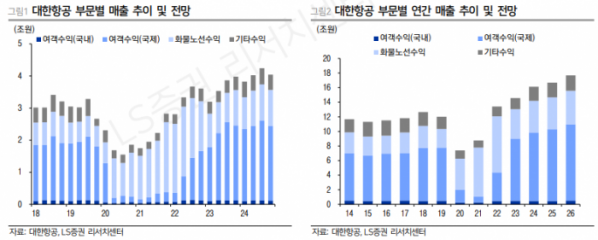

7일 이재혁 LS증권 연구원은 “대한항공의 올해 3분기 별도기준 영업실적은 매출액 4조240억 원, 영업이익 6186억 원으로 시장 컨센서스 및 LS증권의 종전 추정치를 상회했다”며 “국제선 여객 부문이 성수기 효과를 오롯이 확인한 한편, 항공화물 또한 이커머스 수혜를 타고 전통적 비수기를 무색게 하는 호실적을 거뒀다”고 했다.

이 연구원은 “견조한 탑라인 실적과 더불어 전년 대비 9%가량 급유단가가 하락함에 따라 영업이익률(OPM) 역시 전년 동기보다 1.1%포인트(p) 개선을 보였다”며 “3분기 대한항공의 별도 조정 영업이익은 6786억 원으로 전년 대비 무려 30%가량 증가한 수준”이라고 했다.

이 연구원은 “10월이 예상됐던 유럽연합 집행위원회(EC) 최종승인은 또 한 번 다음 달을 기약하게 됐지만, 여전히 대한항공-아시아나항공(KE-OZ)의 합병은 한 걸음씩 최종장에 다가서고 있다”고 했다.

그는 “대한항공은 컨퍼런스 콜을 통해, 연내 EC 승인 및 아시아나항공 유상증자 진행, 지분 인수 절차를 마무리하고 연간 사업 보고서 제출 간 아시아나항공을 연결 편입할 계획임을 재차 공고히 했다”고 했다.

이 연구원은 트럼프 2기 행정부의 출범이 대한항공에 수혜가 될 것으로도 전망했다. 그는 주요 근거로 △미·중 갈등으로 미-중 직항노선 공급 제한이 이어져 환승 수혜 지속 △국제유가 하락으로 연료비 부담 경감 기대 △항공업 경쟁 촉진을 지속해 온 바이든·민주당 정부로부터의 정권 교체로 합병 불확실성 추가 경감 △글로벌 친환경 전환 정책 기조 둔화에 따른 지속가능항공유(SAF) 사용 의무화 지연 가능성 등을 꼽았다.

이 연구원은 “대한항공에 대해 기존의 항공업종 내 최선호주 의견을 유지한다”며 “기대 이상의 이익 성장세만으로도 매력적인 상황에 글로벌 항공업종 전반의 투자 센티먼트 또한 점차 개선 중”이라고 했다.

그는 “2년의 자회사 기간을 지나 2027년 출범할 통합 대한항공의 이익 레벨에 대한 기대는 내년을 지나며 차츰 가시화될 것”이라며 “오랫동안 이어져 온 12개월 확정 실적 기준 주가순자산비율(12M Trailing PBR) 1.0배의 장벽을 드디어 허물 때가 왔다”고 했다.