흥국증권, 투자의견 ‘보류’·목표주가 4만6000원으로 하향

흥국증권은 호텔신라에 대해 주가 재평가를 위해 기업가치 제고 노력이 필요할 것으로 전망했다. 투자의견은 기존 ‘매수’에서 ‘보류’로, 목표주가는 기존 5만7000원에서 4만6000원으로 하향 유지했다. 전 거래일 기준 종가는 4만1050원이다.

5일 박종렬 흥국증권 연구원은 “당초 예상보다 더딘 업황 회복, 올해 4분기와 내년에도 뚜렷한 회복을 기대하기는 쉽지 않은 상황”이라며 “밸류업 프로그램 동참이 필요한 때라 판단한다”고 했다.

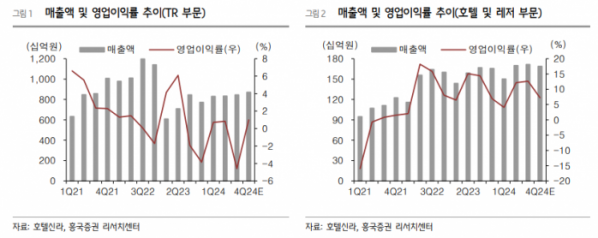

박 연구원은 “3분기 연결기준 매출액은 1조 원, 영업손실은 170억 원(적자전환)으로 당초 예상을 크게 하회한 부진한 실적을 기록했다”며 “호텔&레저 부문은 소폭의 감익을 기록했지만, 면세점 부문이 큰 폭의 영업손실을 기록했기 때문”이라고 했다.

그는 “면세점의 영업손실은 올해 387억 원으로 전년(-163억 원) 보다 확대됐다”며 “이는 브랜드 상품 일부가 발주 시점 대비 시장 할인율이 증가했고, 프로모션 증가와 함께 매출 부진에 따른 고정비 부담이 증대했기 때문”이라고 했다.

박 연구원은 “당초 예상보다 면세 업황 회복이 매우 더디게 진행되고 있어 올해 4분기 및 내년 실적 전망도 부정적”이라며 “면세점 부문은 소매업 위주로 사업을 개편할 것이고, 할인율 정상화에 노력할 것으로 전망한다”고 했다.

그는 “주가는 지난해 8월 이후 실적 악화와 함께 장기 하락세를 기록하고 있다”며 “주가 재평가를 위해서는 전향적인 주주환원 확대 의지 표명과 함께 적극적인 기업가치 제고 노력을 병행해야 할 것”이라고 했다.