한국투자증권, 투자의견 ‘매수’ 유지…목표주가 15만 원으로 하향

한국투자증권은 기아에 대해 업황 둔화에도 4분기 차별화한 실적을 증명할 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 16만 원에서 15만 원으로 하향 조정했다. 전 거래일 기준 종가는 9만2700원이다.

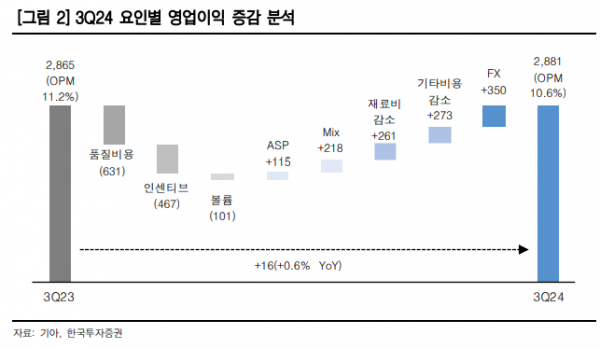

28일 김창호 한국투자증권 연구원은 “현대차와 마찬가지로 람다2 엔진 관련 충당금을 설정하며 올해 3분기 영업이익은 2조8813억 원으로 컨센서스를 7.4% 하회했다”면서도 “일회성 비용 제외 시, 영업이익은 3조5130억 원으로 컨센서스를 13% 상회하는 수치”라고 했다.

김 연구원은 “연결매출대수가 전년 동기 대비 1.9% 감소했지만, 평균판매단가(ASP)가 5.8% 증가하며 수익성을 방어했다”며 “완성차는 2분기가 최대 성수기, 3분기가 최대 비수기인데, 일회성 비용 제외 기준 3분기 영업이익은 전 분기 대비 1300억 원 감소에 그쳤다”고 했다.

김 연구원은 “4분기 영업이익은 3조1060억 원을 전망한다”며 “기아가 제시한 2조8000억~3조2000억 원 가이던스와 비교 시 상단 수준”이라고 했다.

그는 “3분기 실적 기준으로는(일회성 제외 기준) 약 4070억 원 감소되는 수치”라며 “비우호적 환율 영향, 인센티브 증가 및 기말 환율 약세에 따른 판매보증비 증가를 가정했다”고 했다.

또 그는 “분기별 실적이 감익을 나타내고 있지만 여전히 견조한 ASP로 업황 영향을 최소화하고 있다”며 “4분기에도 업황 둔화에 따른 제한적 볼륨 회복과 인센티브 상승에도 경쟁사 대비 차별화된 실적을 증명할 것”이라고 했다.

김 연구원은 “자동차 산업 하락 사이클에서도 파워트레인 믹스 개선을 통해 인센티브를 최소화하는 등 ASP는 증가세를 유지하고 있다”며 “실적발표와 함께 자사주를 추가 소각했으며 연내 추가 주주환원 발표가 예정돼 있다”고 했다.

그는 “최근 주가 하락으로 배당 수익률이 7.2%까지 높아진 점도 긍정 요인”이라고 덧붙였다.