(출처=하나증권)

하나증권은 25일 애경산업에 대해 중국 수출 부진으로 올해 3분기 영업이익이 컨센서스를 밑돌 것으로 전망했다. 목표주가를 기존 2만9000원에서 2만 원으로 하향하고 투자의견 ‘매수’를 유지했다.

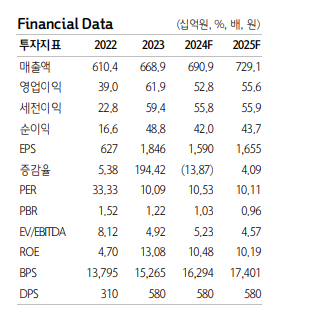

박은정 하나증권 연구원은 “애경산업 3분기 연결 매출은 전년 대비 2% 감소한 1700억 원, 영업이익은 42% 줄어든 106억 원을 기록할 전망”이라며 “이는 컨센서스(영업이익 198억 원)를 크게 벗어난 수치”라고 밝혔다.

박 연구원은 “3분기는 계절적으로 중국의 광군절 물량을 대비한 벤더의 재고 확충 기간으로, 대체로 9월부터 중국 수출이 집중되는 경향이 있다”면서도 “이번 분기는 중국의 소비 환경을 대변하듯 중국 수출이 크게 위축된 것으로 파악된다”고 분석했다.

이어 “일본 수출, 국내 디지털 성과 등은 견조했으나 화장품 매출 내 중국 기여도가 약 60% 수준으로 전사적으로 중국 부진의 역풍을 크게 맞았다”며 “화장품 매출은 1% 감소한 598억 원, 영업이익은 51% 줄어든 40억 원에 그칠 전망으로 부문별 매출성장률은 국내 +20%, 수출 –10%를 추정한다”고 설명했다.

그러면서 “글로벌 판로 확대를 통한 균형 성장을 도모하나, 중국의 소비 환경이 악화돼 2024년 연간 매출 7000억 원 돌파가 어려울 것으로 보인다”면서도 “현재 일본, 베트남, 미국 등 비중국향 판로를 확대하는 점은 중장기 성장을 위해서 핵심적으로 판단한다”고 덧붙였다.