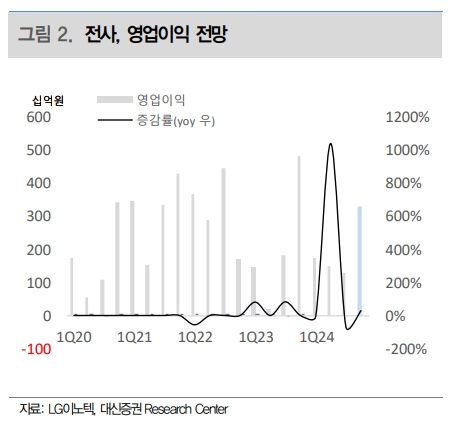

LG이노텍이 3분기 어닝쇼크를 기록하자 24일 증권사들이 일제히 목표주가를 내렸다.

LG이노텍은 전날 연결 기준 3분기 영업이익이 1304억 원으로 지난해 같은 기간보다 28.9% 감소한 것으로 잠정집계됐다고 공시했다. 시장 컨센서스 2566억 원을 큰 폭으로 밑돌았다.

어닝쇼크와 어두워진 실적 전망에 이날 교보증권(33만 원→27만 원), 한국투자증권(29만3000원→27만 원), DS투자증권(35만 원→27만 원), 현대차증권(33만 원→26만 원), 키움증권(32만 원→23만 원), KB증권(29만 원→25만 원), iM증권(29만5000원→25만5000원), 대신증권(30만 원→27만 원), 하나증권(36만 원→28만 원), 신한투자증권(32만 원→28만 원) 등 다수 증권사가 LG이노텍의 목표주가를 하향조정했다.

최보영 교보증권 연구원은 “전반적인 IT 수요 부진(특히 기판, 전장 수요약세), 원달러 환율 하락 영향, 고정비 부담 영향으로 영업이익이 큰 폭으로 시장 전망치를 하회했다”고 분석했다.

박성현 한국투자증권 연구원은 “환율 영향도 있지만, 그보다는 중국 경쟁사 진입에 따른 수익성 악화 영향이 컸다”며 “올해 연간 영업이익은 7500억 원으로 전년 대비 9.7% 감익을 전망한다”고 했다.

향후 전망도 어둡다. 김종배 현대차증권 연구원은 “기존에 아이폰 AI 사이클로 인한 물량 증가와 지속적인 카메라 스펙 업데이트로 인한 단가 인상 등을 고려해 긍정적인 시각을 유지했으나 경쟁심화 속 CR에 대한 우려로 LG이노텍의 성장은 제한적”이라고 평가했다.

이안나 유안타증권 연구원은 “4분기 광학솔루션 부문 경쟁 심화 지속, 디스플레이 수요 둔화 지속으로 전년 동기 대비 외형 및 이익 감소는 불가피하다”며 “내년에도 원달러 환율 및 광학 솔루션 갱쟁심화 지속으로 외형 및 이익 증가폭이 제한적일 것”이라고 내다봤다.