LS증권은 24일 테슬라에 대해 3분기 실적발표 결과 전 사업부에서 수익성이 개선됐고, 차세대 모델과 FSD(완전자율주행) 기대감도 올라오고 있다고 분석했다.

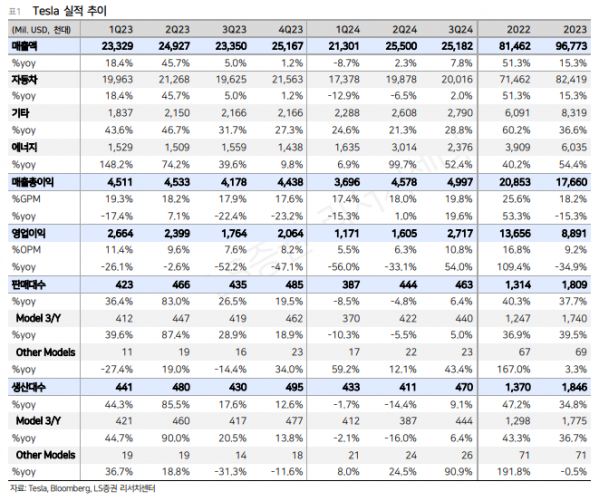

이병근 LS증권 연구원은 "테슬라의 3분기 매출액은 전년 대비 7.8% 증가한 251억8200만 달러, 주당순이익(EPS)은 0.72달러를 기록했다"라며 모든 사업부에서 수익성이 개선되며 시장 기대치를 상회했다"라고 밝혔다.

이어 "3분기 판매량과 생산량은 각각 전년 대비 6.4% 증가한 46만3000대, 9.1% 증가한 47만 대를 기록했고, 중국 판매 강세 영향으로 전기차 판매량은 전년 대비 증가했다"라며 "평균판매단가(ASP)는 하락했지만, 매출원가(COGS)가 감소하면서 매출총이익률(GPM)은 19.8%로 수익성이 크게 개선됐다"라고 설명했다.

이 연구원은 "사이버트럭 GPM은 3분기에 처음으로 플러스 전환에 성공했고, 사이버캡은 2026년, 저가형 전기차는 2025년 상반기 생산할 계획"이라며 "저가형 모델의 경우, 차세대 플랫폼 일부와 현재 플랫폼을 활용하여 현재 차량 라인업과 같은 제조 라인에서 생산이 가능할 것으로 전망하며, 2024년 판매량은 전년 대비 소폭 증가, 2025년 생산량은 20~30% 증가할 것"이라고 전했다.

더불어 "FSD(감독버전) 주행 누적 마일은 10억 마일을 돌파했고, 크게 개선되고 있으며 내년 2~3분기에는 인간이 운전하는 것보다 안전할 것"이라며 "다만, 자율주행이 상용화되기 위해서는 주 단위가 아닌 연방 단위에서 승인이 필요하다고 판단되며, 이는 대선 이후 방향성이 결정될 것"이라고 전망했다.

그는 "전기차 시장 불확실성과 멕시코 생산 제품에 대한 관세 부과 등이 변동성을 야기할 수 있지만, 내년부터는 저가형 모델 출시와 기술적인 성과가 주가 모멘텀으로 작용할 전망"이라고 내다봤다.